Dopo il comunicato avente forza di legge del 22 giugno 2020, arriva in Gazzetta Ufficiale del 29 giugno 2020 il DPCM n. 162 del 27 giugno 2020 che proroga al 20 luglio 2020 i versamenti in scadenza il 30 giugno 2020 e di conseguenza sposta al 20 agosto 2020 la scadenza del 30 luglio 2020 con la maggiorazione dello 0,40%. Ne analizziamo i contenuti nel dettaglio, tenendo presente che il differimento non è applicabile a tutti i contribuenti ed è subordinato a determinate condizioni.

Il calendario dei versamenti risulta essere modificato nella seguente maniera:

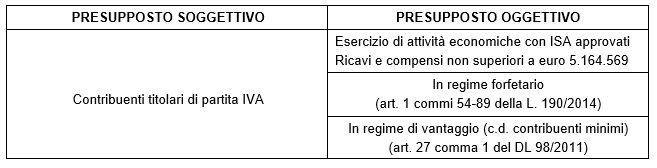

I contribuenti per i quali si applica la proroga sono i seguenti:

Ai fini dell’applicazione del regime della proroga, è utile evidenziare quanto segue:

- la proroga è estesa ai contribuenti in regime forfettario e agli ex-minimi (regime di vantaggio) solo se esercitano un’attività per la quale è stato approvato il relativo modello ISA (anche se tali contribuenti non sono tenuti alla compilazione);

- beneficiano della proroga anche i soggetti per i quali l’ISA non sarà comunque compilato in quanto rientrante in una causa di esclusione o di inapplicabilità (es. inizio o cessazione attività nel periodo d’imposta, multiattività con attività secondarie superiori al 30%, periodo di non normale svolgimento);

- per estensione, sono ammessi al regime di proroga i contribuenti che partecipano a società, associazioni e imprese;

- il meccanismo dell’estensione vale anche per i contribuenti che devono dichiarare redditi per trasparenza, ai sensi degli artt. 5, 115 e 116 del TUIR.

Sono esclusi dal beneficio della proroga:

- i contribuenti privi di partita IVA (cd privati) chiamati a rispettare il precedente calendario, e quindi primo termine 30 giugno 2020, con possibilità di versare al 30 luglio con lo 0,4% in più;

- i contribuenti che svolgono attività agricole titolari solo di redditi agrari ai sensi degli artt. 32 ss. del TUIR (cfr. risposta a interpello Agenzia delle Entrate 2 agosto 2019 n. 330).

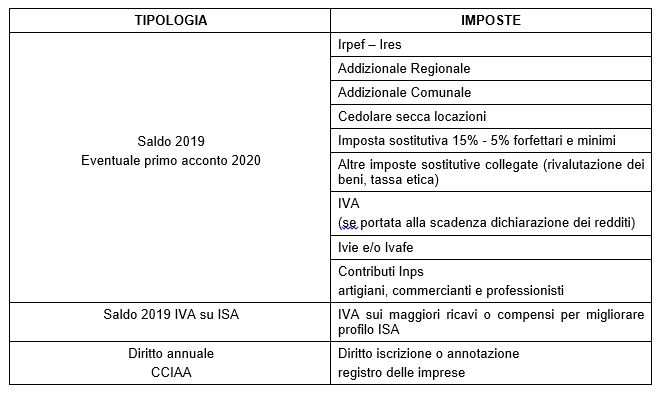

La proroga riguarda i versamenti risultanti dalle dichiarazioni dei redditi:

Per quanto concerne l’IRAP, è necessario considerare la previsione di cui all’articolo 24 del D.L. 34/2020 laddove si prevede l’esonero dal versamento del saldo 2019 nonché della prima rata di acconto 2020 per i soggetti con i ricavi o compensi riferiti al periodo d’imposta precedente (2019 per i soggetti aventi periodo coincidente all’anno solare) di ammontare non superiore a 250 milioni di euro.

Sono esclusi dall’agevolazione:

- le banche e gli altri intermediari finanziari, nonché le imprese di assicurazione;

- le amministrazioni e gli enti pubblici.

Nicolò Cipriani – Centro Studi CGN