Nel lontano 14 maggio 2011 è stato soppresso l’obbligo di invio della Comunicazione in busta chiusa al Centro Operativo di Pescara, necessario per l’ottenimento della detrazione d’imposta al 36% per i lavori di recupero del patrimonio edilizio. A partire dal modello 730/2012, infatti, è stato introdotto il rigo E51 per l’inserimento dei dati catastali identificativi dell’immobile oggetto dell’intervento di ristrutturazione. Cosa accade se i dati non vengono inseriti o vengono inseriti in maniera errata?

Fino al 14 maggio 2011, infatti, il contribuente che intendeva inserire al rigo E41 del proprio modello 730 le spese sostenute per la ristrutturazione, la manutenzione straordinaria o il risanamento conservativo di un immobile ad uso abitativo aveva l’obbligo, prima della data di inizio lavori, di inviare a mezzo lettera Raccomandata un modello precompilato con il quale comunicava all’Agenzia delle entrate sia la data precisa di inizio dei lavori sia i dati catastali dell’immobile, pena la perdita della detrazione stessa.

Tale adempimento, entrato in vigore il 27 marzo 1998, è stato abolito dal D.Lgs. 13 maggio 2011, n.70, meglio conosciuto come Decreto Sviluppo, che ha reso la semplificazione subito operativa. Semplificazione che è stata tradotta dall’art.7, comma 2, lett. q) del medesimo decreto in questi termini: «la lettera a), del comma 1, dell’articolo 1 del decreto del Ministro delle finanze di concerto con il Ministro dei lavori pubblici 18 febbraio 1998, n. 41, è sostituita dalla seguente: ” a) indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e se i lavori sono effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti ai fini del controllo della detrazione e a conservare ed esibire a richiesta degli uffici i documenti che saranno indicati in apposito Provvedimento del Direttore dell’Agenzia delle entrate.”».

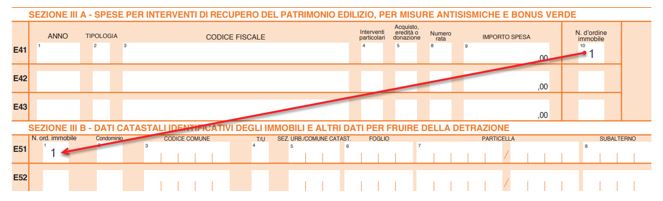

A partire quindi dal modello 730/2012 è stato introdotto il rigo E51, nel quale inserire, nella prima dichiarazione utile, i dati catastali identificativi dell’immobile oggetto dell’intervento di ristrutturazione.

Cosa accadrebbe se tali dati non venissero inseriti?

In base all’art. 4 del citato decreto interministeriale n. 41 del 1998, la detrazione non è riconosciuta in caso di violazione degli obblighi di cui all’art. 1, comma 1, la cui lett. a), che, come prima evidenziato, prevede ora l’indicazione dei dati catastali identificativi dell’immobile esclusivamente nella dichiarazione dei redditi in cui di fruisce della detrazione per la prima volta.

Pertanto, il mancato inserimento di tali dati al rigo E51, essendo paragonabile al mancato invio della Comunicazione al C.O. di Pescara, farebbe venire meno il diritto alla detrazione di cui alla sez.IIIA del modello 730.

E se invece fossero errati?

Qualora in fase di dichiarazione venissero portate in detrazione spese per recupero del patrimonio edilizio, ma i dati catastali relativi all’immobile oggetto dell’intervento venissero imputati in modo errato nel rigo E51 del modello 730, il contribuente non perderebbe il diritto alla detrazione.

Facciamo un esempio. Il Sig. Paolo sostiene spese per la ristrutturazione interna del proprio appartamento, facente parte di un edificio condominiale. In fase di compilazione della dichiarazione dovrebbe imputare le spese di ristrutturazione al rigo E41, mentre al rigo E51 dovrebbe compilare tutti i campi, riportando i dati catastali che risultano dalla visura, tra i quali il codice del Comune, il Foglio, la Particella e il Subalterno.

Potrebbe accadere che il contribuente, in luogo dell’indicazione dei dati catastali, barri solo la casella “Condominio”. I singoli condomini, barrando questa casella, dichiarano che la spesa riportata nella sezione III-A del quadro E si riferisce ad interventi effettuati su parti comuni condominiali. Nel caso di specie, tuttavia, il Sig. Paolo ha sostenuto spese per il proprio appartamento.

A rigor di logica, comunque il dichiarante ha adempiuto all’obbligo di compilazione del rigo E51, seppur in modo inesatto; pertanto si ritiene che il Sig. Paolo non perderà il diritto alla detrazione del rigo E41.

Per collegare le spese di recupero del patrimonio edilizio all’immobile a cui sono riferite, sarà necessario compilare la colonna 8 del rigo E41, indicando il numero d’ordine dell’immobile riportato al rigo E51.

Alessandra Bortolin – Centro Studi CGN