Vista la situazione di crisi connessa all’emergenza epidemiologica da COVID 19, il DL Rilancio n. 34/2020 – all’art. 24 – ha previsto che, per i contribuenti che ne abbiano i requisiti, non è dovuto il versamento del saldo IRAP relativo al periodo d’imposta 2019 e non è dovuta la prima rata dell’acconto IRAP per l’anno 2020. Con notevole ritardo rispetto alla predisposizione del modello IRAP 2020 e dei versamenti delle imposte, in data 20/08/2020, l’Agenzia delle Entrate ha pubblicato la circolare n. 25/E fornendo dei chiarimenti che impattano sul calcolo del beneficio e sulla compilazione del modello stesso. Tali chiarimenti inevitabilmente impatteranno anche su dichiarativi già predisposti ed inviati.

I chiarimenti forniti dall’Agenzia delle Entrate su tale agevolazione riguardano:

- l’utilizzo dell’eccedenza IRAP risultante dalla precedente dichiarazione “modello IRAP 2019”;

- la modalità di determinazione degli acconti IRAP per l’anno 2020;

- i limiti di applicazione del beneficio che si configura come un aiuto di Stato, soggetto quindi ai regolamenti “de minimis”;

- la compilazione del modello IRAP 2020 quadro IS.

Utilizzo eccedenza IRAP della precedente dichiarazione

L’Agenzia delle Entrate ha affermato che, nel caso di credito IRAP risultante dalla precedente dichiarazione e non ancora compensato, il saldo IRAP oggetto dell’agevolazione riguardante l’anno 2019 dovrà essere calcolato al lordo di tale credito.

La ratio della prassi in questione è non creare alcuna disparità di trattamento fra i contribuenti che hanno utilizzato il credito IRAP e coloro che non lo hanno ancora utilizzato.

L’eccedenza IRAP dell’anno 2018 non utilizzata in compensazione potrà essere recuperata compilando la sezione II del quadro IR riportando nel rigo IR28, denominato “eccedenza di versamento a saldo”, “la quota dell’eccedenza IRAP anno 2018 utilizzata a riduzione del saldo IRAP 2019 il cui versamento non è dovuto”.

Tale importo potrà essere utilizzato in compensazione/rimborso/riporto nell’anno successivo.

Si ipotizzino, nel modello IRAP 2020, le seguenti situazioni:

Caso 1

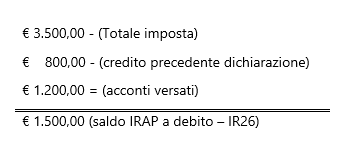

- Imposta a debito IRAP, rigo IR21 pari a € 3.500,00

- Eccedenza risultante dalla precedente dichiarazione non compensata, rigo IR23 pari a € 800,00

- Acconti versati, rigo IR25 pari a € 1.200,00

Il calcolo del saldo IRAP (riportato al rigo IR26/IR27), secondo quanto disposto dalle specifiche tecniche al modello, risulta essere pari a:

Il saldo IRAP che invece sconta il beneficio dell’esonero del versamento, secondo quanto chiarito dalla Circolare 25/E del 20 agosto 2020, è quello calcolato al lordo del credito non utilizzato dell’anno precedente, ovvero sarà pari a € 2.300,00 derivante dal seguente calcolo:

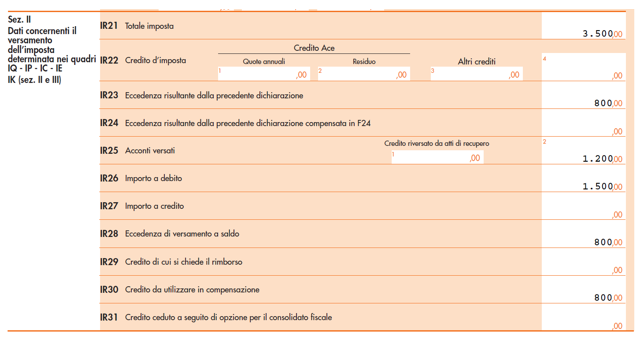

Nel rigo IR28 “eccedenza di versamento” si dovrà riportare “la quota dell’eccedenza IRAP 2018 utilizzata in tale sezione a riduzione del saldo IRAP 2019”, pari a € 800,00 (ovvero al minore tra l’importo del saldo IRAP che può beneficiare dell’esonero dal versamento e l’eccedenza IRAP 2018 non compensata in F24).

Nel rigo IR30 emergerà un credito IRAP da utilizzare in compensazione pari a € 800,00, corrispondente all’eccedenza 2018 non utilizzata in compensazione (IR23-IR24).

La compilazione del modello IRAP2020 – periodo d’imposta 2019 sarà la seguente:

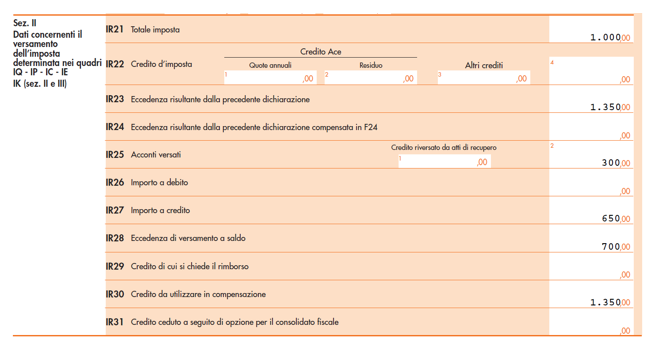

Caso 2

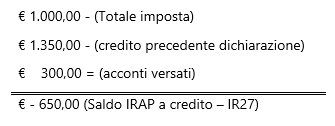

- Imposta a debito IRAP, rigo IR21 pari a € 1.000,00

- Eccedenza risultante dalla precedente dichiarazione non compensata, rigo IR23 pari a € 1.350,00

- Acconti versati, rigo IR25 pari a € 300,00

Il calcolo del saldo IRAP, da riportare al rigo IR26/IR27 calcolato secondo quanto disposto dalle specifiche tecniche al modello, risulta essere pari a:

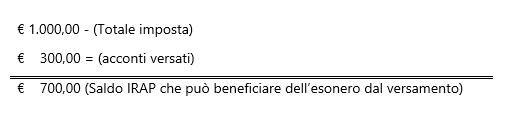

In questa ipotesi, il saldo IRAP che può beneficare dell’esonero del versamento deve essere calcolato al lordo del credito non utilizzato dell’anno precedente, ovvero pari a € 700,00, calcolato come:

Nel rigo IR28 “eccedenza di versamento” si dovrà riportare “la quota dell’eccedenza IRAP 2018 utilizzata in tale sezione a riduzione del saldo IRAP 2019” ovvero € 700,00 (il minore tra il saldo IRAP che può beneficiare dell’esonero dal versamento e l’eccedenza IRAP 2018 non compensata in F24).

Nel rigo IR30 emergerà un credito IRAP pari a € 1.350,00 corrispondente con l’eccedenza 2018 non utilizzata in compensazione (IR23-IR24).

La compilazione del modello IRAP2020 – periodo d’imposta 2019 sarà la seguente:

Modalità di determinazione degli acconti

L’Agenzia ha fornito chiarimenti anche riguardo alla modalità di determinazione degli acconti oggetto dell’agevolazione, precisando che tali importi debbano essere determinati seguendo le stesse regole per il calcolo degli acconti delle imposte sui redditi.

Per la determinazione dell’acconto deve essere preso a riferimento il rigo IR21 indipendentemente da quanto precisato per la determinazione del saldo al punto precedente.

Agevolazione IRAP e aiuto di stato

L’esonero dal pagamento del saldo 2019 e primo acconto 2020 IRAP, previsto dall’art. 24 D.L. 34/2020, è da intendere come un beneficio e per tale motivo si configura come un “aiuto di Stato”.

La comunicazione della Commissione Europea del 19 marzo 2020 precisa che tale aiuto può essere cumulato con gli aiuti previsti dai Regolamenti “de minimis” ma sarà sottoposto al rispetto dei vincoli sul cumulo di tali agevolazioni.

Compilazione del modello IRAP 2020 – aiuti di Stato

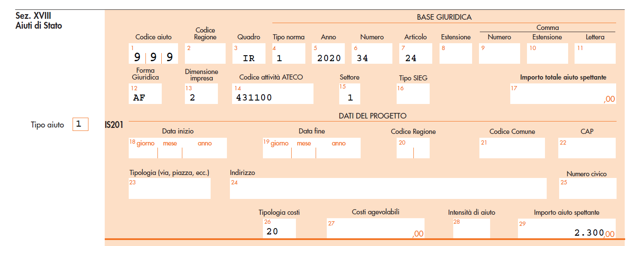

Tutti i contribuenti che si trovano a beneficiare dell’agevolazione in parola, considerato che quest’ultima è assimilata ad un “aiuto di Stato”, dovranno compilare il quadro IS nel modello IRAP 2020, sezione XVIII.

La compilazione del quadro IS, sezione XVIII, al rigo 201, dovrà essere effettuata come di seguito specificato:

• Casella “Tipo aiuto”: indicare il codice 1

• campo 1 “Codice aiuto”: riportare il codice 999

• campo 3 “Quadro”: indicare IR

• campo 4 “Tipo norma”: indicare 1

• campo 5 “Anno”: indicare 2020

• campo 6 “Numero”: indicare34

• campo 7 “Articolo”: indicare 24

• campo 26 “Tipologia costi”: indicare 20

• campo 29 “Importo aiuto spettante”: dovrà essere riportato solo il saldo IRAP anno 2019 non versato, oggetto dell’agevolazione.

Prendendo, ad esempio, il caso 1 sopra descritto, la compilazione della Sezione sarà la seguente:

Monica Casalicchio – Centro Studi CGN