Al fine di contrastare gli effetti negativi causati dall’emergenza da Covid-19 sull’economia del Paese, il Decreto Rilancio ha introdotto delle misure di sostegno eccezionali in favore del settore dell’edilizia. È stato introdotto un Superbonus del 110% per alcuni interventi di efficientamento energetico e di messa in sicurezza antisismica degli edifici. Tra i soggetti beneficiari dell’agevolazione fiscale troviamo le “persone fisiche, al di fuori dell’esercizio dell’attività di impresa, arti e professioni”. La domanda è: i lavoratori autonomi e i liberi professionisti sono esclusi dal Superbonus?

La risposta è “dipende”.

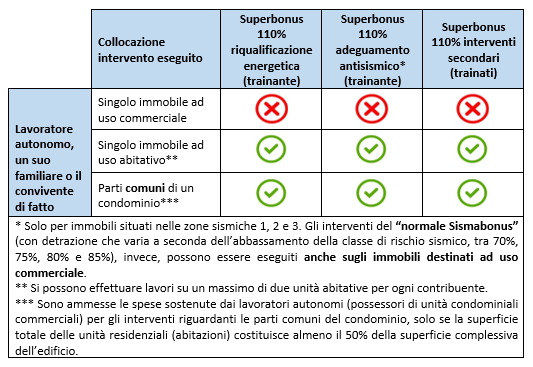

Il lavoratore autonomo non può beneficiare del Superbonus se esegue i lavori all’interno di un immobile strumentale all’esercizio di arti e professioni o comunque destinato alla sua attività lavorativa. Al contrario egli può usufruire dell’agevolazione fiscale se esegue i lavori su un immobile abitativo (sulla propria casa).

È molto frequente imbattersi in condomìni che sono composti sia da unità abitative che da immobili destinati ad uso commerciale (bar, uffici, studi di avvocati, di commercialisti, ecc.). In questo caso come si agisce? Bisogna fare una distinzione fra gli interventi riguardanti le parti comuni del condominio e quelli riguardanti i singoli immobili:

- per gli interventi sulle parti comuni, le spese sono detraibili ai fini del Superbonus anche da parte dei lavoratori autonomi (ad esempio per chi ha uno studio di servizi) in base ai millesimi di proprietà condominiale;

- per gli interventi eseguiti all’interno dei singoli immobili, sono detraibili ai fini del Superbonus solo quelli riguardanti le unità destinate ad uso abitativo. Gli interventi riguardanti le unità ad uso commerciale sono escluse.

Di seguito viene illustrato uno schema riepilogativo delle categorie di lavori detraibili da parte dei lavoratori autonomi:

Una volta definito l’ambito di applicazione e gli interventi ammessi, è necessario chiarire in che modo i lavoratori autonomi possano detrarre le spese, dal momento che gli stessi potrebbero non avere un reddito imponibile ai fini Irpef e potrebbero essere soggetti a regimi di tassazione semplificata o sostitutiva dell’Irpef.

Va detto che, in mancanza di un reddito imponibile ai fini Irpef, i lavoratori autonomi possono usufruire del Superbonus optando per lo sconto in fattura o per la cessione del credito. Se invece un soggetto percepisce dei redditi “misti”, una parte dei quali è imponibile ai fini Irpef, egli potrà scegliere di beneficiare della detrazione sulla parte di imposta lorda riferita al reddito imponibile. Potrà poi decidere di sfruttare l’eccedenza attraverso le altre due alternative sopra prospettate.

Infine, i familiari (parenti entro il terzo grado e affini entro il secondo grado) o il convivente di fatto del proprietario dell’immobile oggetto dei lavori rientranti nel Superbonus possono beneficiare dell’agevolazione fiscale solo se sostengono effettivamente la spese e se risultano conviventi con il proprietario al momento dell’inizio dei lavori (o al sostenimento delle spese, se vi sono acconti). Per eseguire i lavori è necessario avere il consenso del proprietario e l’immobile deve essere nella disponibilità di chi richiede l’agevolazione (non deve essere locato o dato in comodato a terzi).

Arnido Doci – Centro Studi CGN