Il CNDCEC (Consiglio Nazionale Dottori Commercialisti ed Esperti Contabili) e la FNC (Fondazione Nazionale Commercialisti) hanno pubblicato un approfondimento nella forma di documento di ricerca riguardante la corretta applicazione del visto di conformità ai fini della fruizione della detrazione del 110% per quanto concerne l’efficientamento energetico (cd. eco bonus) e la riduzione del rischio sismico (cd. sisma bonus). Ecco i dettagli.

Il documento è destinato ai commercialisti e agli altri professionisti abilitati al rilascio del visto di conformità e rappresenta un utile strumento di orientamento e verifica della procedura per l’ottenimento del superbonus.

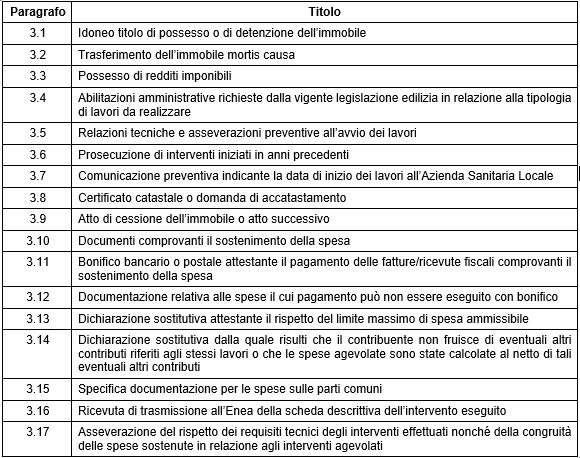

Il documento di ricerca denominato “Il superbonus 110%: check-list visto di conformità ecobonus e sisma bonus” evidenzia nella prima parte i soggetti abilitati all’apposizione del visto e il relativo regime sanzionatorio in caso di infedeltà. La trattazione prosegue con un’ampia parte di assoluto interesse dedicata alla documentazione da controllare per il rilascio del visto con i titoli che si riportano nella seguente tabella.

La guida contiene due check-list: una per l’ecobonus e l’altra per il sisma bonus, disponibili anche in formato editabile, per verificare l’acquisizione dei documenti utili al completamento della procedura.

È il caso di ricordare che l’art. 121 del Decreto “Rilancio” ha previsto, per gli interventi che danno diritto al superbonus, la possibilità di optare, in luogo della fruizione diretta della detrazione, per un contributo, sotto forma di sconto sul corrispettivo dovuto, anticipato dai fornitori che hanno effettuato gli interventi (c.d. sconto in fattura) o, in alternativa, per la cessione a soggetti terzi (compresi gli istituti di credito e gli altri intermediari finanziari) del credito corrispondente alla detrazione spettante. In caso di esercizio dell’opzione per lo sconto in fattura o la cessione del credito d’imposta, in aggiunta agli adempimenti ordinariamente previsti, il legislatore richiede l’apposizione del visto di conformità (ex art. 35 del D.Lgs.241/1997) attestante la sussistenza dei presupposti che danno diritto alla detrazione d’imposta

L’istanza contenente l’opzione con il visto di conformità deve essere trasmessa all’Agenzia delle entrate.

L’ultimo paragrafo è dedicato ai compensi professionali per lo svolgimento dell’attività istruttoria e di sviluppo delle pratiche inerenti le agevolazioni in commento. Dal momento che risultano abrogate le tariffe professionali, gli autori suggeriscono di applicare il D.M. n. 140/2012 (parametri per la liquidazione in sede giurisdizionale dei compensi per le professioni regolamentate). In linea di massima, i compensi potrebbero aggirarsi tra lo 0,75% e l’1% per l’attività preliminare e lo 0,80% e l’1% per l’apposizione del visto da calcolare sul valore della pratica. Si prevedono maggiorazioni e riduzioni in funzione della complessità della pratica oppure nel caso di prestazioni che non comportano soluzioni di questioni rilevanti.

Nicolò Cipriani – Centro Studi CGN