Il bonus registratori di cassa fa il suo esordio nel quadro RU del Modello Redditi 2020. Chiariamo quali sono le corrette modalità di compilazione.

Come noto, a partire dal 1° gennaio 2020, i dettaglianti e soggetti assimilati hanno dovuto sostituire il vecchio registratore di cassa con uno di moderna generazione in grado di trasmettere telematicamente i dati rilevanti ai fini IVA delle operazioni giornaliere. In ragione di tali spese, hanno ottenuto un contributo sotto forma di credito d’imposta pari al 50% della spesa sostenuta con osservazione di due limiti:

- valore massimo del credito di imposta 250 euro (nel caso di acquisto ex novo del registratore di cassa);

- valore massimo del credito di imposta 50 euro (nel caso di semplice adeguamento del registratore di cassa).

Tale credito è fruibile direttamente in compensazione nel modello F24, inserendo il codice tributo 6899 nella sezione erario con l’indicazione dell’anno in cui la spesa è sostenuta, e deve essere indicato nella dichiarazione dei redditi dell’anno di imposta in cui è stata sostenuta la spesa e nella dichiarazione degli anni d’imposta successivi fino a quando se ne conclude l’utilizzo.

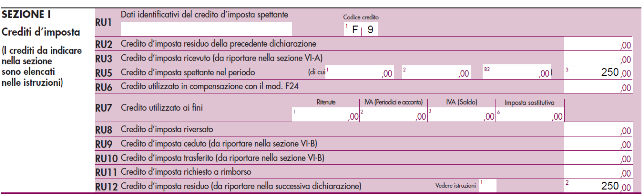

Il quadro del dichiarativo che è riservato alla comunicazione dei crediti d’imposta cui un contribuente ha diritto e le relative modalità di utilizzo è il quadro RU. Pertanto, se sono state sostenute spese per gli acquisti dei registratori di cassa o per gli adattamenti nel 2019, nel rigo RU1 (campo 1) va riportato il codice F9, nel rigo RU5 (colonna 3) l’ammontare del credito spettante, nel rigo RU6 quello utilizzato eventualmente in compensazione e nel rigo RU12 il residuo a fine anno. Tale ultimo importo troverà posto nella successiva dichiarazione dei redditi: il Modello Redditi 2021.

Supponendo che un imprenditore abbia sostenuto una spesa di 600 euro nel 2019 e che non abbia utilizzato il credito d’imposta di 250 euro (ammontare massimo ottenibile) entro il 31/12/2019, il quadro andrà compilato nel seguente modo:

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/