Come ottenere il Superbonus110% nel caso di accorpamento di più immobili? Come determinare il miglioramento delle due classi energetiche necessarie ai fini del beneficio fiscale? Quali sono i limiti di spesa da tenere in considerazione?

Come noto, il Decreto Rilancio ha introdotto nuove disposizioni che disciplinano la detrazione di specifici lavori finalizzati all’efficienza energetica (ivi inclusa l’installazione di impianti fotovoltaici e di infrastrutture per la ricarica di veicoli elettrici negli edifici) nonché al consolidamento statico o alla riduzione del rischio sismico degli edifici (cd. Superbonus 110%).

Tali interventi risultano agevolabili al 110% anche se effettuati in presenza di una fattispecie più ampia relativa all’accorpamento di più unità immobiliari funzionalmente indipendenti in un’unica unità. In questa fattispecie, sorgono principalmente due questioni:

- come determinare il miglioramento delle due classi energetiche necessarie ai fini del beneficio fiscale in esame;

- quali sono i limiti di spesa da tenere in considerazione.

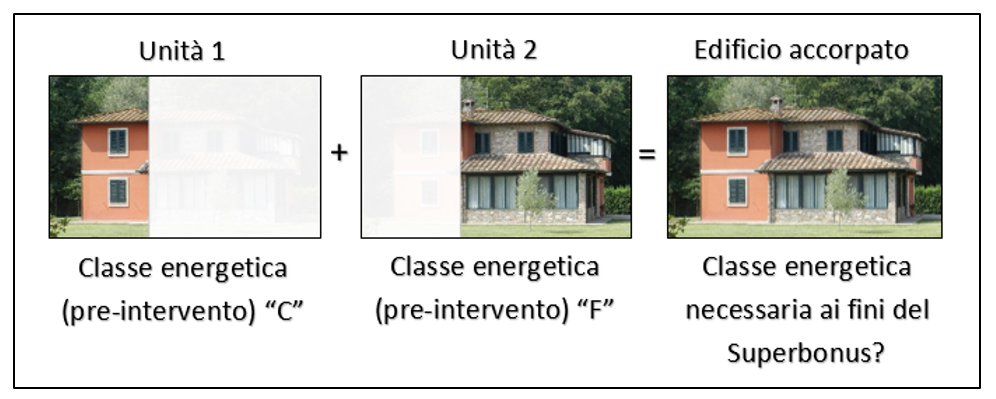

Con riferimento al primo punto, è necessario evidenziare che le unità immobiliari oggetto di accorpamento sono da considerarsi inizialmente indipendenti. Ciascuna di esse ha, dunque, una propria classe energetica. In seguito all’accorpamento si avrà un unico edificio con la nuova classe energetica. Dal momento che le due (o più) unità iniziali possono avere anche classi energetiche differenti, in che modo si potranno confrontare la situazione pre e quella post-intervento, per determinare il miglioramento di almeno due classi energetiche richiesto ai fini dell’accesso al Superbonus 110%?

Con riferimento alla situazione pre-intervento, l’allegato A del Decreto attuativo stabilisce che sia necessario presentare un “Attestato di Prestazione Energetica (A.P.E.) convenzionale” con cui si considera una media ponderata delle classi energetiche pre-intervento delle unità immobiliari esistenti, in base alla superficie esistente. Quindi, nell’esempio considerato nella figura sopraindicata, si prenderà l’indice di prestazione energetica corrispondete alla classe “C” e si moltiplicherà per la superficie di quella unità immobiliare. Lo stesso verrà fatto per la seconda unità e il risultato verrà diviso per la superfice totale delle due unità immobiliari oggetti di accorpamento. Si otterrà così una classe energetica ponderata pre-intervento, da confrontare con la classe dell’intero edificio risultante dall’accorpamento, ottenibile attraverso un A.P.E. post-intervento sull’intero immobile, come specificato anche dalla Risposta n. 562 del 2020 dell’Agenzia delle entrate.

In merito ai limiti di spesa, invece, per la loro determinazione è necessario fare riferimento al numero di unità immobiliare pre-intervento. Ne consegue che, se le unità immobiliari oggetto di accorpamento fossero due, i limiti di spesa verrebbero raddoppiati, come evidenziato dalla Risposta n. 256 del 2020 dell’Agenzia delle entrate.

Arnido Doci – Centro studi CGN