Via libera del Fisco alla cumulabilità di un credito di imposta con altri benefici sui medesimi beni, nel limite massimo del costo sostenuto, a condizione che la disciplina delle agevolazioni non escluda espressamente la possibilità di cumulo. Analizziamo i rilievi pratici di questa posizione del Fisco, per quanto riguarda, per esempio, l’applicabilità del cumulo alle agevolazioni per gli investimenti in beni strumentali (art. 1 co. 1051-1063 e co. 171 della L. 178/2020), e il credito d’imposta per investimenti in beni strumentali nuovi nel Mezzogiorno (art. 1. Commi 98-108, L. n. 108/2015).

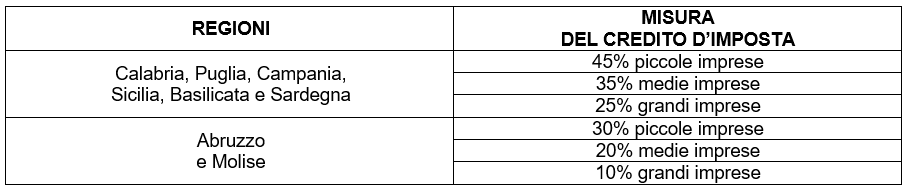

Il bonus Mezzogiorno concede un vantaggio fiscale in termini di crediti d’imposta destinato alle imprese che acquistano beni strumentali nuovi nell’ambito di un progetto di investimento iniziale nelle strutture produttive ubicate nelle zone assistite delle Regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo. Con l’ultima legge di bilancio (art. 1, commi 171-172 L. n. 178/2020) è stata prevista una proroga fino al 2022, unitamente alla conferma dei requisiti per poterne fruire. In particolare, l’agevolazione si rende applicabile per i beni materiali strumentali nuovi classificati nelle voci B.II.2 e B.II.3 dell’attivo di Stato patrimoniale (macchinari, impianti e attrezzature varie).

È importante, dunque, verificare gli aspetti che permettono di rientrare nel bonus Mezzogiorno, soprattutto con riferimento all’inclusione dello stesso in un progetto di investimento iniziale (su tale concetto l’Agenzia ha fornito chiarimenti nella circ. Agenzia delle Entrate 3.8.2016 n. 34) e all’ubicazione della struttura produttiva.

La misura del credito è così strutturata:

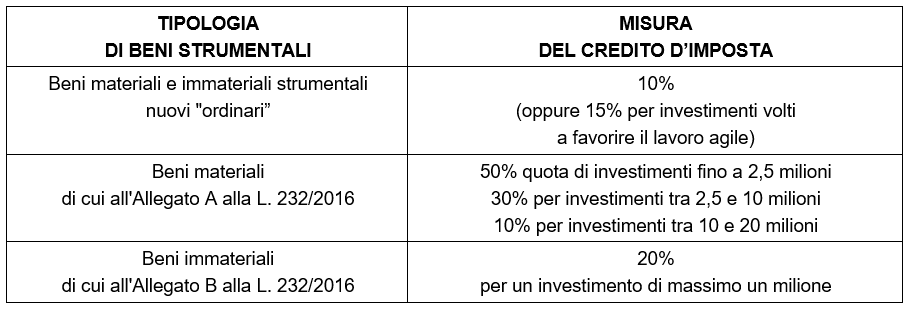

Anche il bonus beni strumentali è stato prorogato fino al 2022 con una serie di modifiche per quanto concerne aliquote e ambito oggettivo di applicazione. Il credito d’imposta in oggetto agevola l’acquisto di beni strumentali concernenti:

- beni materiali e immateriali strumentali nuovi “ordinari”;

- beni materiali di cui all’Allegato A alla L. 232/2016;

- beni immateriali di cui all’Allegato B alla L. 232/2016.

Si tratta di un’agevolazione che riguarda l’intero territorio nazionale che, in sintesi, si illustra nel seguente schema, evidenziandone le percentuali di agevolazione:

Le due forme di agevolazione (credito d’imposta investimenti Mezzogiorno e credito d’imposta investimenti), pur nella loro diversità di finalità e requisiti, possono presentare aspetti sovrapponibili tali da porre in evidenza la questione circa la loro cumulabilità. È su questo aspetto che è intervenuta nuovamente l’Agenzia delle Entrate, confermandone la possibilità, purché il beneficio non superi il costo sostenuto e non sia esclusa espressamente la possibilità di cumulo. Nel caso dei due bonus sui beni strumentali, il credito d’imposta non potrà mai superare il costo dei beni, posto che la sommatoria massima tra i due benefici arriva al 95%, considerando il 45% del bonus Mezzogiorno e il 50% del bonus beni industria 4.0.

Si tratta di un’interpretazione nel solco delle precedenti già contenute nel documento di prassi delle Entrate n. 34/2016 che si esprimeva nell’ambito della disciplina del super ammortamento, poi confermata ulteriormente in risposta all’interpello n. 360/2020.

Nicolò Cipriani – Centro Studi CGN