Con il provvedimento del 15 gennaio 2021 Prot. n.13095 l’Agenzia delle Entrate ha approvato il modello IVA 2021 e le relative istruzioni. Di seguito riepiloghiamo le principali novità del modello.

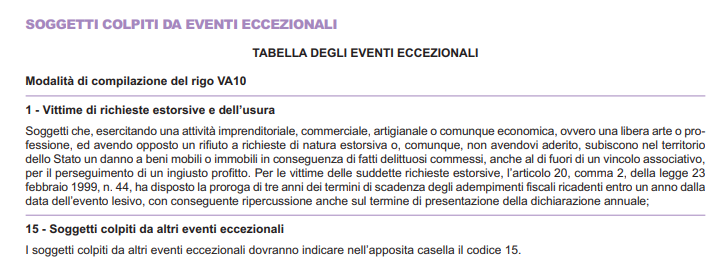

Nel rigo VA10, riservato ai soggetti colpiti da eventi eccezionali, nella tabella “Eventi eccezionali”:

- è stato eliminato il codice 2 riguardante “I soggetti residenti nei comuni colpiti dall’evento sismico del 26 dicembre 2016”;

- è stato rinumerato inoltre il codice 3 riguardante “I soggetti colpiti da altri eventi eccezionali” con il codice 15.

Il rigo VA16, di nuova istituzione, è riservato a tutti i soggetti che hanno potuto beneficiare della sospensione dei versamenti a seguito dell’emergenza sanitaria da COVID 19:

- nella casella 1 deve essere riportato il codice desunto dalla tabella “Versamenti sospesi COVID 19” che è presente nell’Appendice delle Istruzioni Ministeriali del Modello. Il medesimo codice fa riferimento alle diverse disposizioni normative che hanno sospeso i versamenti in seguito all’emergenza sanitaria;

- nella casella 2 deve essere indicato l’importo dei versamenti sospesi.

Nel rigo VE33, che ricomprende le altre operazioni esenti:

- è stata eliminata la dicitura “(art. 10)”;

- in tale rigo, come precisato nelle Istruzioni, devono essere ricomprese anche le nuove operazioni esenti da IVA introdotte dal DL 34/2020 art. 124, riguardanti le cessioni di prodotti sanitari necessari a far fronte all’emergenza da COVID 19.

Nel rigo VF16, nel campo 2, nel quale vanno riportati gli acquisti esenti e le importazioni non soggette all’imposta:

- è stata eliminata la dicitura “(art. 10)”;

- devono essere ricompresi gli acquisti di prodotti sanitari da emergenza COVID 19.

Nel rigo VF30, riguardante il metodo utilizzato per la determinazione dell’IVA ammessa in detrazione, è stata aggiunta la casella “oleoturismo”:

- tale casella deve essere barrata per i soggetti che esercitano l’attività oleoturistica in virtù della L.160/2019;

- ai fini IVA, il regime forfetario in esame consiste nell’applicazione di una percentuale di detrazione pari al 50% dell’IVA applicata sulle operazioni attive.

I soggetti che intendono esercitare l’attività oleoturistica devono esercitare l’opzione per tale regime nel quadro VO, rigo VO36.

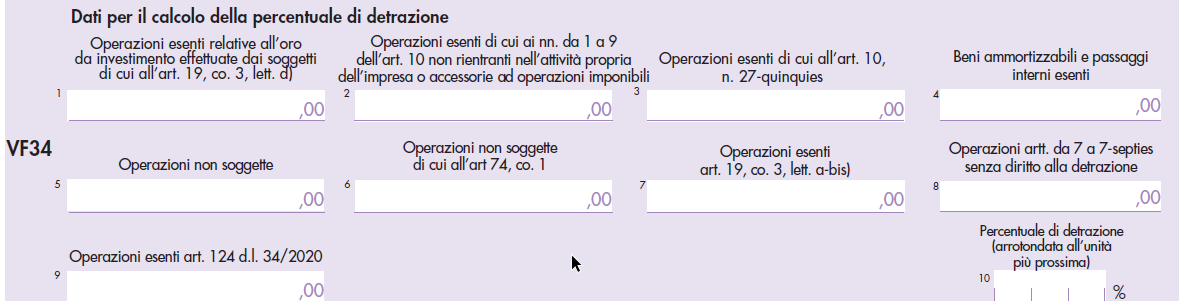

Nel rigo VF34, nel quale vengono indicati i dati necessari per la determinazione della percentuale di detrazione, è stato creato il nuovo campo 9 “Operazioni esenti art.124 DL 34/2020”. In tale campo devono essere riportate:

- le operazioni ad aliquota zero, che si considerano operazioni esenti ma con diritto alla detrazione e che non influenzano, di fatto, la determinazione del pro – rata, vanno aggiunte, nel calcolo, alle operazioni imponibili.

Il QUADRO VI è stato eliminato come previsto dell’art. 12-septies del DL 34/2019, nel quale dovevano essere riepilogati i dati contenuti delle Dichiarazioni di Intento ricevute dai fornitori degli esportatori abituali.

Nel rigo VQ1 è stata aggiunta la colonna 7 “versamenti sospesi per eventi eccezionali”:

- in tale rigo deve essere riportato l’ammontare dell’IVA periodica relativa all’anno d’imposta indicato in colonna 1 e versata a seguito della sospensione per eventi eccezionali;

- i versamenti da riportare in tale rigo devono essere compresi nel periodo fra il giorno successivo alla presentazione della Dichiarazione relativa all’anno 2019 e la data di presentazione della Dichiarazione del periodo d’imposta 2020.

Come precisato nelle Istruzioni Ministeriali, il quadro VQ viene utilizzato per indicare l’eventuale credito maturato in seguito ai versamenti IVA periodici non spontanei effettuati in seguito al ricevimento e successivo pagamento di cartelle o avvisi bonari relativi ad anni precedenti all’anno 2020 ossia per gli anni 2018 e 2019.

Nel rigo VL41 di nuova istituzione:

- nel campo 1 deve essere indicata la differenza, solo se positiva, fra l’IVA periodica dovuta e l’IVA periodica versata;

- nel campo 2 la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata, entro la data di presentazione della dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33.

Nel nuovo rigo VO16 evidenziamo che:

- in seguito al recepimento della direttiva 2017/2455/UE, i soggetti che effettuano prestazioni di servizi ai sensi dell’art.7 octies del DPR 633/72 verso soggetti passivi stabiliti in altri Paesi delle UE possono optare per l’applicazione dell’imposta nel Paese nel quale è domiciliato il committente;

- in tale rigo il contribuente individua lo stato membro al quale è destinato il servizio prestato.

Nel rigo VO26, riguardante la tenuta dei registri IVA per le imprese minori ai sensi dell’art.18 c.5 del DPR 600/73, è stata inserita la casella revoca, essendo decorso il primo triennio di applicazione della disciplina.

Monica Casalicchio – Centro Studi CGN