Secondo il documento elaborato dal CNDCEC “Relazione sul governo societario contenente programma di valutazione del rischio di crisi aziendale”, marzo 2019, pag. 22, la crisi può manifestarsi con caratteristiche diverse, assumendo i connotati di una:

- crisi finanziaria, allorché l’azienda, pur economicamente sana, risenta di uno squilibrio finanziario e quindi abbia difficoltà a far fronte con regolarità alle proprie posizioni debitorie. Secondo il documento OIC 19, Debiti, (Appendice A) “la situazione di difficoltà finanziaria è dovuta al fatto che il debitore non ha, né riesce a procurarsi, i mezzi finanziari adeguati, per quantità e qualità, a soddisfare le esigenze della gestione e le connesse obbligazioni di pagamento”;

- crisi economica, allorché l’azienda non sia in grado, attraverso la gestione operativa, di remunerare congruamente i fattori produttivi impiegati.

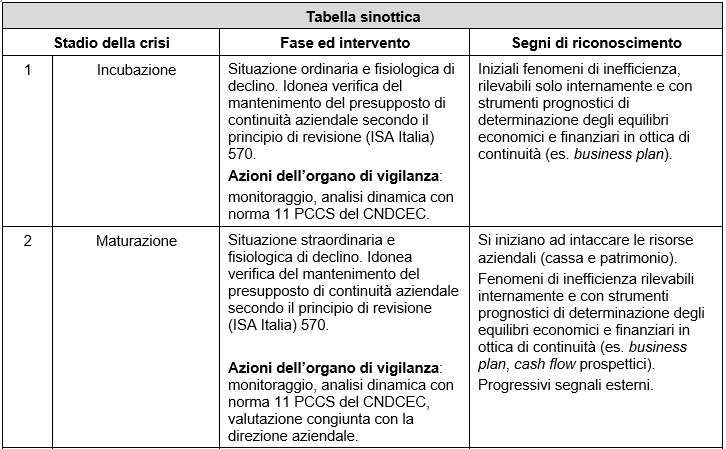

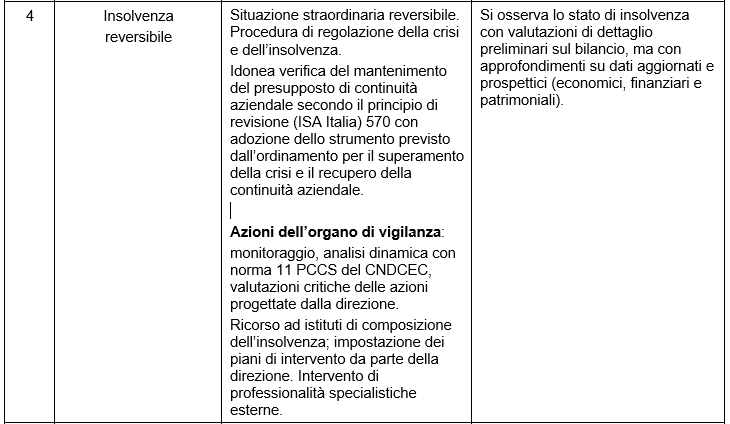

Si discute, generalmente, tra gli studiosi della materia, di “stadi” della crisi. Uno dei contributi più interessanti è stato trattato nel Quaderno ODCEC, n. 71, “Sistemi di allerta interna”, a cura di Bernardi D., Talone M., Quaderno ODCEC, aprile 2017 n. 71, p. 8. Viene fornita una tabella che evidenzia i cinque stadi della crisi, le misure di intervento e gli elementi di riconoscimento. Si ritiene che nei primi quattro stadi in cui può manifestarsi la crisi sia possibile porre rimedio allo stato di difficoltà in cui versa l’impresa mediante adeguati interventi correttivi e strutturali.

Nicolò Cipriani – Centro Studi CGN