[Articolo aggiornato in data 31/03/2021] Entro il 10 giugno 2021 deve concludersi il processo di conservazione sostitutiva delle fatture elettroniche emesse e ricevute nell’anno 2019. Come conservare a norma di legge le fatture elettroniche? E quali sono le modalità previste per la loro conservazione?

Con l’introduzione dell’obbligo della fatturazione elettronica, la fattura elettronica è divenuta un documento informatico a tutti gli effetti. In quanto tale, la sua conservazione deve essere effettuata nel rispetto delle disposizioni contenute nel D.M. 17 giugno 2014 e con le regole tecniche adottate con il Codice dell’Amministrazione Digitale.

In particolare, ai fini della rilevanza fiscale, la conservazione dei documenti informatici deve essere eseguita entro il 3° mese successivo al termine di presentazione della dichiarazione dei redditi (articolo 3, comma 3 del D.M. 17 giugno 2014 che rinvia all’articolo 7, comma 4-ter, del D.L. 357/1994).

Il termine di presentazione del modello Redditi 2020 per il periodo d’imposta 2019 è stato posticipato dal D.L. 157/2020 (decreto Ristori quater) dal 30 novembre 2020 al 10 dicembre 2020 e questo fa sì che anche il termine dei tre mesi slitti alla data del 10 marzo 2021. Tuttavia, come anticipato dal comunicato stampa n. 49 del MEF, pubblicato il 13 marzo 2021, il decreto “Sostegni” (D.L. 22 marzo 2021 n. 41), tra le altre misure, all’articolo 5, comma 16, ha previsto il rinvio di 3 mesi della scadenza per la messa in conservazione dei documenti fiscali. La nuova scadenza è fissata al prossimo 10 giugno 2021.

La conservazione sostitutiva è l’attività volta a proteggere e custodire nel tempo gli archivi di documenti e dati informatici, con lo scopo fondamentale di garantire nel tempo le loro caratteristiche di integrità, autenticità, leggibilità, affidabilità, reperibilità.

La conservazione sostitutiva delle fatture elettroniche non è quindi la semplice memorizzazione su PC o chiavetta USB delle fatture in formato xml, ma un processo regolamentato dal Codice dell’Amministrazione Digitale (D.Lgs. 82/2005 e s.m.) e da altre norme e documenti di prassi specifici (D.M. 17 giugno 2014, D.Lgs. 5 agosto 2015 n. 127, Provvedimento 30 aprile 2018 e risoluzione n. 46/E del 10 aprile 2017 Agenzia Entrate) volto a conservare il documento informatico in modo tale che mantenga inalterato nel tempo il proprio valore giuridico e legale.

La conservazione sostitutiva delle fatture elettroniche può essere effettuata avvalendosi dei servizi dell’Agenzia delle Entrate o affidandosi ai servizi resi da soggetti terzi che offrono adeguate garanzie organizzative e tecnologiche e siano accreditati come conservatori presso l’Agenzia per l’Italia Digitale.

Il servizio dell’Agenzia delle Entrate per la conservazione

Il servizio dell’Agenzia delle Entrate è gratuito ed attivabile dall’apposita area “Fatture e Corrispettivi”, che consente la conservazione delle fatture elettroniche a norma di legge per 15 anni, anche in caso di decadenza o recesso dal servizio.

Il servizio di conservazione sostitutiva delle fatture elettroniche fornito dall’Agenzia delle Entrate (tramite la società Sogei S.p.A.) ha una durata di 3 anni, alla scadenza dei quali, per poter continuare a fruirne, occorre sottoscrivere una nuova convenzione (on line) secondo le modalità previste dal portale. Un apposito servizio di alert informerà l’utente prima della scadenza del servizio per consentirne in tempo il rinnovo.

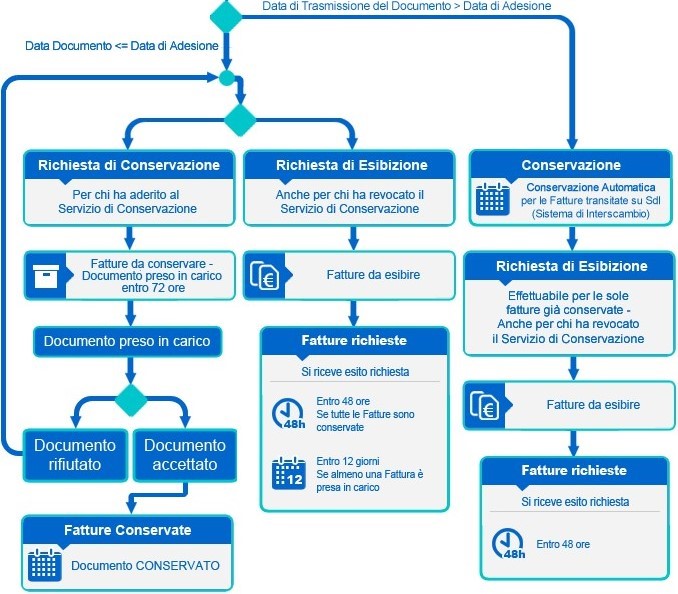

Una volta attivato il servizio dell’Agenzia delle Entrate, le fatture elettroniche che sono transitate dallo SDI prima della data di adesione potranno essere portate in conservazione mediante upload manuale, caricando un file alla volta. Per quelle fatture che transitano dallo SDI a partire dalla data di adesione al servizio, la conservazione sostitutiva avviene in automatico (vedi foto sotto).

(fonte dell’immagine: sito web Agenzia delle Entrate)

I servizi dei soggetti terzi privati

Nel caso in cui il l’utente fruisca di uno dei tanti servizi di terzi soggetti che operano nel mercato per la compilazione e la trasmissione delle fatture elettroniche, con molta probabilità, in molti casi, la conservazione sostitutiva avviene già in automatico, in altri casi invece occorre sottoscrivere un nuovo contratto per attivare il servizio.

Generalmente, i servizi di terze parti (proprio perché non gratuiti), attraverso piattaforme o pannelli di gestione molto semplici e intuitivi offrono, a chi ha esigenze particolari, diversi servizi aggiuntivi, personalizzabili e integrabili con diversi sistemi gestionali.

Come precisato anche nelle FAQ pubblicate il 19 luglio 2019 sul sito dell’Agenzia delle Entrate e aggiornate il 12 febbraio 2021, è possibile effettuare la conservazione sostitutiva delle fatture elettroniche con più soggetti contestualmente (Agenzia delle Entrate e società privata che presta il servizio, come ad esempio Servizi CGN).

Antonino Salvaggio – Centro Studi CGN

http://www.il-commercialista-dei-professionisti.com