A partire dal 30 marzo e fino al 28 maggio 2021 sarà possibile presentare l’istanza per accedere al contributo a fondo perduto del DL “Sostegni”. Sono stati pubblicati i termini e le modalità di presentazione dell’istanza, il suo contenuto informativo e ogni altro elemento necessario all’attuazione delle disposizioni di cui all’art. 1 del DL 41/2021 (provvedimento 77923/2021).

Il Decreto legge “Sostegni” ha introdotto un nuovo contributo a fondo perduto in favore dei soggetti titolari di partita IVA, residenti o stabiliti nel territorio dello Stato, che svolgono attività d’impresa, arte o professione o che producono reddito agrario.

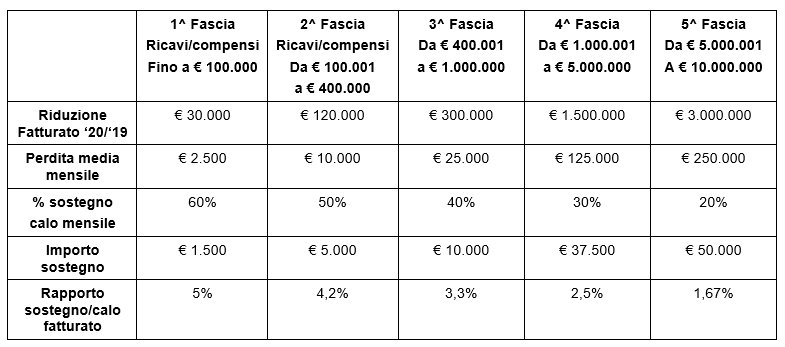

Il primo esame da superare riguarda la misura del calo del fatturato subita nel 2020 rispetto al 2019 che non deve essere inferiore al 30%. Il contributo spetta secondo 5 fasce di riferimento riducendosi in ragione dei ricavi/compensi secondo il seguente esempio:

È il caso di tener presente quanto segue:

- Per i beneficiari che superano il calo del fatturato per almeno il 30%, il contributo minimo spettante ammonta a € 1.000,00 per le persone fisiche e € 2.000,00 per i soggetti diversi dalle persone fisiche.

- Il contributo massimo spettante non può essere superiore a € 150.000,00.

- Il contributo spetta anche a coloro che hanno aperto la partita dal 1° gennaio 2020, dovendo escludere solo i soggetti che hanno aperto la posizione fiscale dopo l’entrata in vigore del decreto Sostegni.

- Per i soggetti che hanno avviato la partita IVA a partire dal 1° gennaio 2019, il contributo viene riconosciuto anche in assenza di calo di fatturato ma con determinazione del fatturato medio 2019 in rapporto ai mesi di attivazione della partita IVA con esclusione del mese in cui è stata attivata la partita IVA: per esempio, se l’attività è stata avviata il 15 aprile 2019 si dovrà determinare il fatturato medio mensile 2019 considerando i mesi di attività pari a otto. Il contributo spetta in misura minima anche se non si verifica la riduzione del 30% del fatturato; d’altro canto, se il calo del fatturato dovesse risultare in misura superiore del 30%, il contributo viene riconosciuto in ragione della percentuale prevista.

- Il contributo non spetta per coloro che hanno cessato l’attività alla data di entrata in vigore del Decreto “Sostegni”.

- Si evidenzia che il legislatore utilizza il parametro del “fatturato e corrispettivi” ai fini del calcolo del calo di almeno il 30% e poi successivamente, ai fini della determinazione del contributo spettante, fa riferimento al concetto di “ricavi e compensi”. Tenendo presenti i precedenti riferimenti di prassi (circ. n. 15/2020, par. 2 e 22/2020, risposta 4.3) nonché le istruzioni pubblicate a cura dell’Agenzia delle Entrate, ai fini dell’indicazione dell’ammontare medio mensile del fatturato, è necessario prendere in considerazione tutte le operazioni che hanno partecipato alle liquidazioni del periodo interessato (comprese le cessioni di beni ammortizzabili) alle quali vanno sommate le operazioni effettuate che non sono rilevanti ai fini IVA (per esempio cessioni di tabacchi, giornali e aggi).

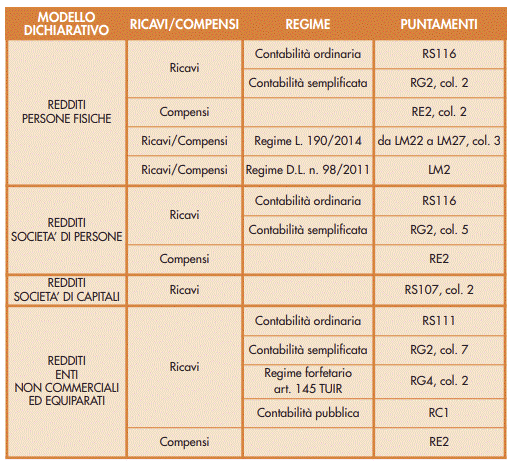

- Per la determinazione dei ricavi/compensi, le istruzioni propongono la seguente tabella con l’indicazione del campo da prendere in considerazione:

Nicolò Cipriani – Centro Studi CGN