La legge di Bilancio 2021 ha prorogato fino al 2022 (ovvero 30 giugno 2023 se ci si avvale del termine lungo) la possibilità di fruire dei crediti d’imposta per gli investimenti in beni strumentali in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative nonché per la formazione 4.0. In questo articolo esaminiamo gli aspetti legati al trattamento contabile che risultano trattati nei documenti a cura dell’Organismo Italiano di contabilità OIC 16 (paragrafi 86 e 88), OIC 24 (paragrafo 87) e OIC 15 (paragrafo 41).

Ai fini contabili, il bonus costituisce un provento di natura non ricorrente che si concretizza nell’attribuzione di un credito tributario. Esso si genera in conseguenza dell’acquisto di un bene di cui, in sostanza, riduce il costo. Esso è perciò qualificabile come contributo in conto impianti. Si tratta di quei contributi che il principio contabile OIC 16 definisce (par. 86 e seguenti) come somme erogate da un soggetto pubblico per la costruzione, riattivazione e ampliamento di immobilizzazioni materiali, commisurati al costo delle medesime. Detti contributi possono prevedere che il soggetto beneficiario sia vincolato a mantenere in uso le immobilizzazioni materiali cui essi si riferiscono per un determinato tempo. Si tratta di contributi commisurati al costo dei cespiti e come tali partecipano indirettamente o direttamente alla formazione del risultato dell’esercizio secondo il criterio della competenza.

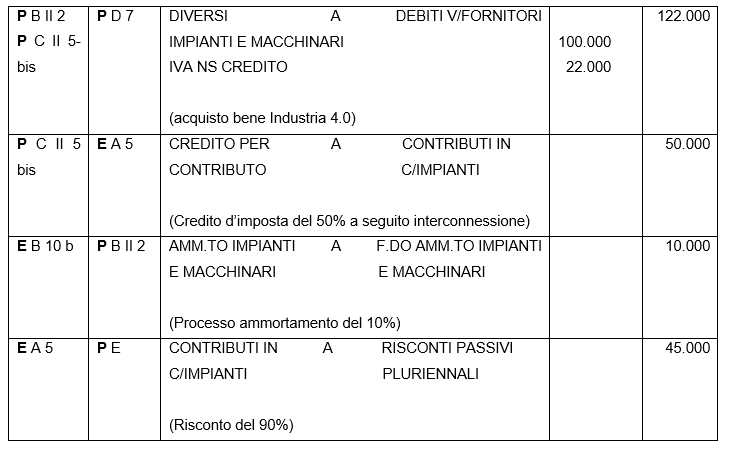

Le modalità di iscrizione a bilancio del contributo saranno alternativamente:

- metodo indiretto. Il contributo viene iscritto alla voce A.5 del conto economico (Altri ricavi e proventi), e riduce appunto indirettamente il costo del bene, che partecipa alla formazione del reddito di esercizio mediante le relative quote di ammortamento. La corretta contabilizzazione per competenza del contributo si ottiene rinviando agli esercizi successivi una parte del ricavo iscritto alla voce A.5, mediante risconti passivi, in parallelo col processo di ammortamento. Dal punto di vista fiscale, essendo come si è detto il contributo irrilevante nella determinazione del reddito imponibile, occorrerà apportare apposite variazioni in diminuzione nel modello dichiarativo per eliminare la componente di ricavo per contributi attribuita all’esercizio;

- metodo diretto. I contributi sono portati a diretta riduzione del costo delle immobilizzazioni materiali cui si riferiscono. Di conseguenza, con questo secondo metodo (denominato “metodo diretto”), sono imputati al conto economico solo gli ammortamenti, determinati però sul valore dell’immobilizzazione materiale al netto dei contributi. In questo caso, occorrerà in ciascun anno di ammortamento operare in dichiarazione una variazione in diminuzione, che sarà pari alla differenza tra la quota di ammortamento “teorica” (ossia calcolata sul costo pieno del bene, al lordo del contributo) e quella calcolata sul costo del bene netto dal contributo.

Si propongono le scritture contabili in considerazione della metodologia indiretta, in quanto rappresenta quella che conserva maggiori informazioni rispetto alla tipologia metodologica diretta.

Tra le due metodologie, di solito, viene preferito il metodo indiretto, in quanto consente di esporre un’informazione più completa prevedendo il costo storico dei beni oggetto di beneficio tra le immobilizzazioni, il contributo calcolato per competenza e i risconti passivi pluriennali fino al termine della correlazione temporale con gli ammortamenti.

L’agevolazione non dovrebbe essere oggetto dell’informativa in nota integrativa sulle erogazioni pubbliche. Tale obbligo, infatti, riguarda sovvenzioni, sussidi, vantaggi, contributi o aiuti, in denaro o in natura, non aventi carattere generale e privi di natura corrispettiva, retributiva o risarcitoria.

Nicolò Cipriani – Centro Studi CGN