Con la risposta all’istanza d’interpello n. 443/2021, l’Agenzia delle Entrate ha definitivamente messo nero su bianco che i contributi a fondo perduto non sono rilevanti ai fini della verifica del superamento della soglia di ricavi e compensi pari a 65.000 euro per l’accesso al regime forfetario.

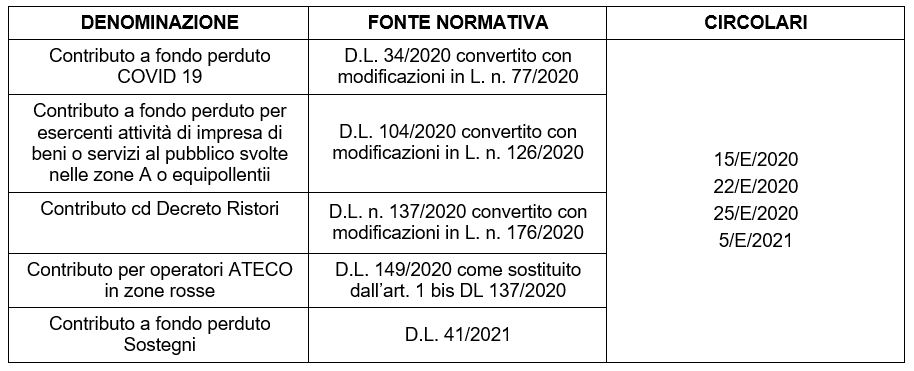

Nell’istanza in esame, il contribuente in regime forfettario chiede se il contributo a fondo perduto (ex art. 1, DL 41/2021 – Decreto Sostegni) rilevi o meno nella determinazione dei compensi che devono essere raffrontati con la soglia di 65.000 euro, ai fini della permanenza nel c.d. regime forfettario (art. 1, comma 54, lett. a) L. n. 190/2014). Nella risposta, i tecnici del fisco ripercorrono l’evoluzione normativa dei contributi a fondo perduto che si sono succeduti durante il periodo pandemico unitamente ai chiarimenti interpretativi che possiamo sintetizzare nella seguente tabella:

Con riferimento alle fonti normative e interpretative, l’Agenzia sottolinea che:

- il contributo di cui al decreto Sostegni non concorre alla formazione della base imponibile delle imposte sui redditi

- e non concorre alla formazione del valore della produzione netta ai fini IRAP.

Le agevolazioni nella forma di contributo a fondo perduto sono accumunate dalla finalità attribuita dal legislatore di compensare, almeno in parte, i gravi effetti economici e finanziari che hanno subito determinate categorie di operatori economici a seguito della pandemia che ha colpito il nostro Paese e il resto del mondo. In relazione ai soggetti che applicano il regime forfettario, la circolare prosegue precisando che si tratta di agevolazioni destinate a ristorare i soggetti fruitori della riduzione del fatturato subita nei periodi di riferimento e, stante il carattere di eccezionalità, non rilevano ai fini della soglia di 65.000 euro stabilita ai fini della permanenza nel regime forfettario.

In altri termini, le misure di cui si tratta «non attuano una determinata politica fiscale, ma hanno la finalità di compensare, almeno in parte, i gravi effetti economici e finanziari che hanno subito determinate categorie di operatori economici a seguito della diffusione della pandemia da COVID-19», consentendo di ritenere detto contributo irrilevante ai fini della soglia di cui al menzionato comma 54 dell’articolo 1 della legge n. 190 del 2014.

Sulla base di quanto sopra, l’Amministrazione finanziaria, anche se non lo esplicita, sarebbe orientata a escludere che i contributi a fondo perduto possano essere qualificati come proventi di natura sostitutiva di redditi ex art. 6, comma 2, Tuir, sostenendo che sono finalizzati esclusivamente a ristorare il danno patrimoniale subito dai contribuenti.

Nicolò Cipriani – Centro Studi CGN