Gli effetti economici negativi della pandemia saranno tenuti in considerazione ai fini dell’applicazione degli Indici sintetici di affidabilità fiscale (ISA). Con la circolare n. 6 del 4 giugno 2021, l’Agenzia delle Entrate ha fornito i chiarimenti relativi alla loro applicazione per tale periodo d’imposta. Si tratta di un documento di prassi molto meno corposo rispetto alle precedenti circolari in materia, che privilegia il commento degli elementi di novità con particolare attenzione alla questione “pandemia”.

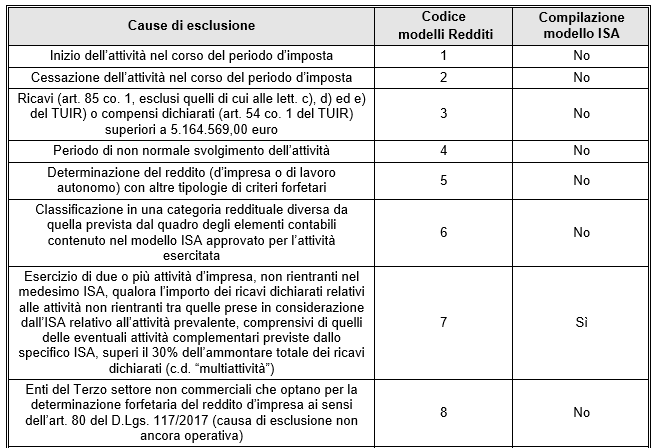

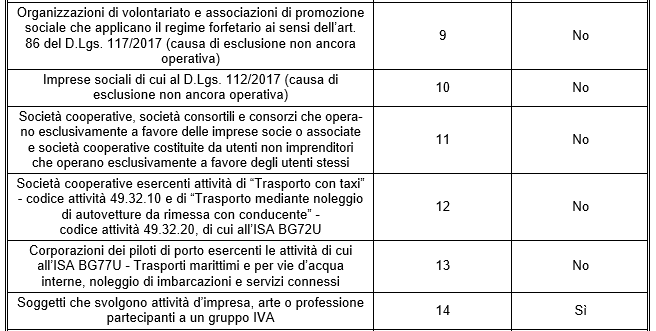

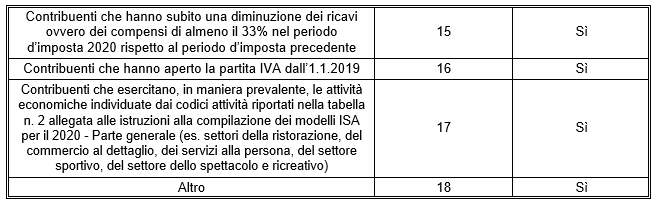

L’applicazione concreta di prevedere specifiche metodologie per consentire l’applicazione degli ISA, tenuto conto degli effetti economici del Covid ha portato a nuove cause di esclusione che vengono aggiunte a quelle già esistenti, riepilogate nella seguente tabella:

Con riferimento ai contribuenti a cui sono applicabili le nuove cause di esclusione viene altresì evidenziato che, nei loro confronti, coerentemente con quanto già precisato nella circolare n. 16/2020, per coloro per cui sussiste una causa di esclusione, è preclusa la possibilità di accedere ai benefici premiali previsti dal comma 11 dall’articolo 9-bis del D.L. n. 50/2017, pur essendo, comunque, tenuti alla comunicazione dei dati economici, contabili e strutturali previsti all’interno dei relativi modelli.

Oltre a nuove cause di esclusione, gli interventi di revisione straordinaria degli ISA finalizzati a cogliere gli effetti economici della pandemia hanno introdotto correttivi proporzionali all’entità della variazione di alcuni fattori sintomatici dello stato di difficoltà economica in modo da adeguare il giudizio di affidabilità alle mutate circostanze economiche che hanno contraddistinto il 2020. Nella circolare viene sottolineato che sono stati introdotti anche altri interventi sulla metodologia per tenere conto di determinate circostanze di natura straordinaria correlate a modifiche normative e ad andamenti economici e dei mercati, con particolare riguardo a determinate attività economiche o aree territoriali.

Il livello di affidabilità fiscale derivante dall’applicazione degli indici, unitamente alle informazioni presenti nell’Archivio dei rapporti finanziari dell’Anagrafe tributaria, è considerato per definire specifiche strategie di controllo basate su analisi del rischio di evasione fiscale. Il Decreto rilancio (art. 148 del D.L. 19.5.2020 n. 34) ha previsto che, per la definizione delle strategie di controllo, l’Agenzia delle Entrate e la Guardia di Finanza tengono conto:

- per il periodo d’imposta 2018, anche del livello di affidabilità fiscale derivante dall’applicazione degli ISA per il periodo 2019;

- per il periodo d’imposta 2020, anche del livello di affidabilità fiscale più elevato derivante dall’applicazione degli ISA per i precedenti periodi d’imposta 2018 e 2019.

Nicolò Cipriani – Centro Studi CGN