Con il Comunicato Stampa n. 172 del 6 settembre 2021, il MEF ha annunciato il differimento, dal giorno 10 al 30 settembre, del termine per l’invio del Modello Redditi per i soggetti che intendono usufruire del contributo a fondo perduto a saldo o perequativo previsto dal D.L. n.73/2021 all’art.1 commi da 16 a 27, convertito con modificazioni dalla Legge 23 luglio 2021, n. 106 (Decreto Sostegni bis).

L’originario comma 24 prevedeva infatti che: “l’istanza per il riconoscimento del contributo di cui al comma 16 può essere trasmessa solo se la dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2020 è presentata entro il 10 settembre 2021.”

Nel comunicato viene inoltre precisato che, per tutti gli altri contribuenti, la scadenza per l’invio del dichiarativo 2021 rimane fissata per il 30 novembre 2021.

Requisiti soggettivi

Il contributo spetta esclusivamente a:

- tutti gli esercenti attività d’impresa, arte e professione o che producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato

- che nel secondo periodo di imposta antecedente al periodo di entrata in vigore del decreto abbiano conseguito un ammontare di ricavi o di compensi non superiore a dieci milioni.

Risultano esclusi i soggetti:

- la cui partita IVA non risulti attiva alla data in vigore del Decreto (26/05/2021)

- Enti Pubblici di cui all’ART.74 TUIR

- di cui all’art.162-bis TUIR.

Requisiti oggettivi

Il contributo a fondo perduto spetta a condizione che:

- vi sia stato un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore alla percentuale che sarà definita con decreto del Ministro dell’Economia e delle Finanze;

- sia predisposta ed inviata telematicamente all’Agenzia delle Entrate un’apposita istanza, i cui termini e le modalità di invio sono subordinati all’emanazione di apposito Provvedimento dell’Agenzia delle Entrate;

- l’istanza per il riconoscimento del contributo può essere trasmessa solo se la dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2020 è presentata entro il 30 settembre 2021 (dopo modifica del comma 24);

- la Commissione Europea autorizzi detta misura.

La misura del contributo è fissata come sancito dal comma 20 del DL 73/2021:

- in una percentuale che sarà definita con Decreto del MEF di cui si attende l’emanazione, la percentuale si applica alla differenza del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020 rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, al netto di contributi eventualmente già riconosciuti;

- non può mai essere superiore a € 150.000.

Ad oggi rimaniamo ancora in attesa del Provvedimento che deve definire:

- il modello, le istruzioni e le specifiche tecniche per presentare telematicamente le istanze con cui richiedere il contributo;

- la percentuale di variazione tra i due periodi d’imposta.

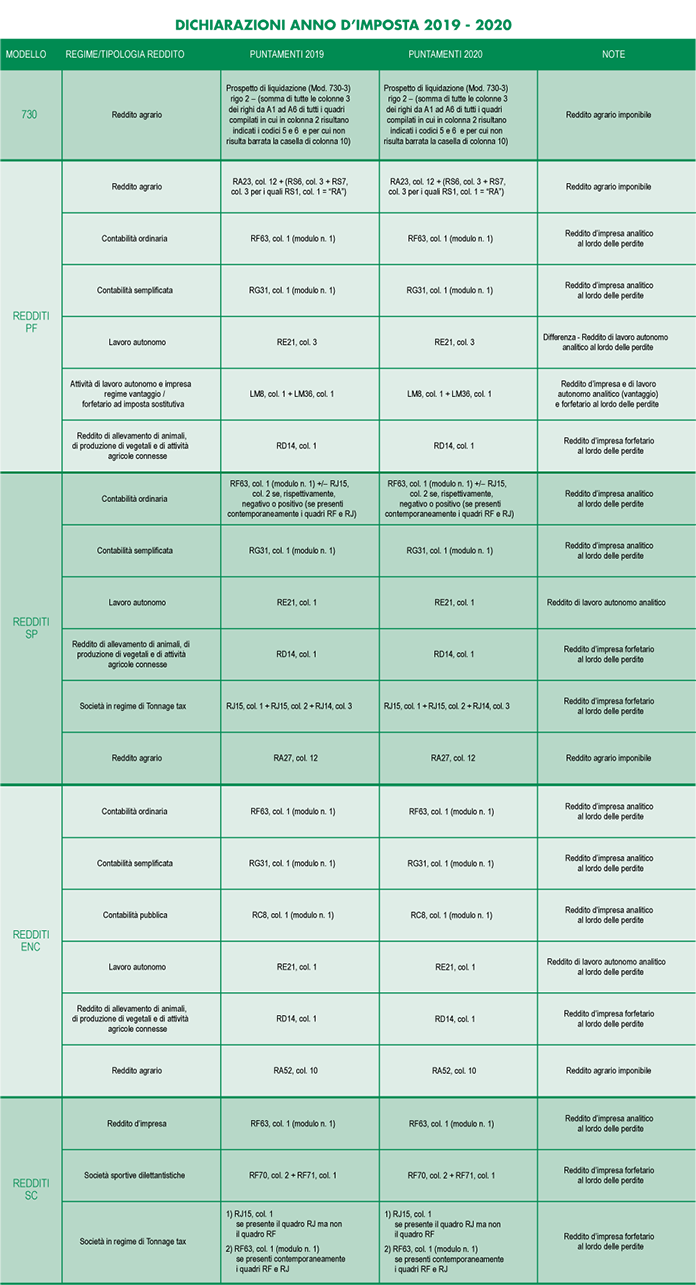

L’Agenzia delle Entrate in data 4 settembre 2021 ha pubblicato il Provvedimento n. 227357/2021 con il quale sono stati individuati i campi delle dichiarazioni dei redditi relative ai periodi d’imposta in corso al 31 dicembre 2019 e al 31 dicembre 2020, necessari a determinare l’ammontare dei risultati economici d’esercizio di cui all’articolo 1, commi 19 e 20, del DL 25 maggio 2021, n. 73, convertito con modificazioni dalla legge 23 luglio 2021, n. 106.

Nell’allegato A del Provvedimento sono esposti in un apposito specchietto riepilogativo tutti i campi dei modelli redditi da considerare per il calcolo, che qui di seguito riportiamo.

Monica Casalicchio – Centro Studi CGN