La legge di bilancio per il 2022 proroga i crediti d’imposta per investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative di cui all’art. 1 comma 198 ss. della L. 27.12.2019 n. 160. È quanto prevede l’art. 1 comma 45 della L. 234/2021, che conferma la disciplina di base dell’agevolazione allungando i termini e modificando le misure del credito d’imposta, le aliquote e gli importi massimi ammissibili in ragione della tipologia degli investimenti.

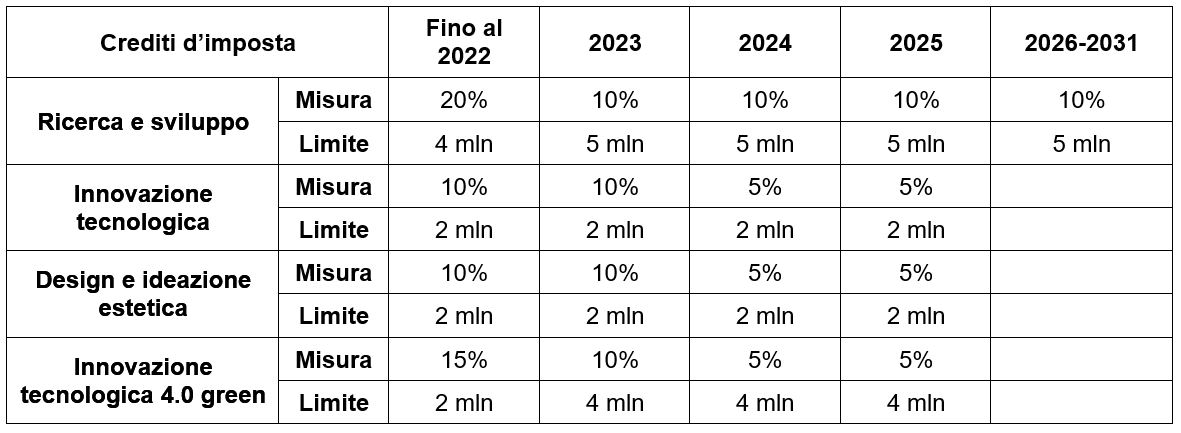

Il credito per attività di ricerca e sviluppo si modifica nei seguenti termini:

- fino al periodo d’imposta in corso al 31.12.2022

- in misura pari al 20% dei costi ammissibili;

- con un limite massimo di 4 milioni di euro;

- dal periodo d’imposta successivo al 31.12.2022 e fino a quello in corso al 12.2031

- in misura pari al 10% dei costi ammissibili;

- nel limite massimo annuale di 5 milioni di euro.

Il credito per attività di innovazione tecnologica osserva i seguenti termini e limiti:

- fino al periodo d’imposta in corso al 12.2023

- in misura pari al 10% dei costi ammissibili;

- nel limite massimo di 2 milioni di euro;

- dal periodo d’imposta successivo a quello in corso al 31.12.2023 e fino a quello in corso al 31.12.2025

- in misura pari al 5% dei costi ammissibili;

- nel limite massimo annuale di 2 milioni di euro.

Il credito per attività di design e ideazione estetica è riconosciuto:

- fino al periodo d’imposta in corso al 12.2023

- in misura pari al 10% dei costi ammissibili;

- nel limite massimo di 2 milioni di euro;

- dal periodo d’imposta successivo a quello in corso al 31.12.2023 e fino a quello in corso al 31.12.2025

- in misura pari al 5% dei costi ammissibili;

- nel limite massimo annuale di 2 milioni di euro.

In merito alle attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, il credito è riconosciuto:

- fino al periodo d’imposta in corso al 31.12.2022

- in misura pari al 15% dei costi ammissibili;

- con un limite massimo di 2 milioni di euro;

- per il periodo d’imposta successivo a quello in corso al 31.12.2022

- in misura pari al 10% dei costi ammissibili;

- con un limite massimo di 4 milioni di euro;

- dal periodo d’imposta successivo a quello in corso al 31.12.2023 e fino a quello in corso al 31.12.2025

- in misura pari al 5% dei costi ammissibili;

- con un limite massimo annuale di 4 milioni di euro.

È ammessa la possibilità di cumulare i diversi interventi nello stesso periodo d’imposta, separando i diversi progetti, in ragione dei limiti e delle condizioni previste.

Si riepilogano i termini dell’agevolazione degli investimenti in ricerca e sviluppo e innovazione fino al 2022 e annualità successive fino al 2031 con le relative misure dei crediti d’imposta e limiti di spesa.

Nicolò Cipriani – Centro Studi CGN