Con il provvedimento del 14 gennaio 2022 Prot. n. 11160, l’Agenzia delle Entrate ha approvato il modello IVA 2022 e le relative istruzioni, di cui elenchiamo le principali novità.

Il rigo VA16, che nel modello IVA 2021 veniva compilato dai soggetti che nel 2020 avevano beneficiato della sospensione dei versamenti a seguito dell’emergenza sanitaria da COVID 19, è ora riservato solo ad alcuni soggetti:

- alle federazioni sportive nazionali

- agli enti di promozione sportiva

- alle associazioni e società sportive professionistiche e dilettantistiche

che:

- hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato;

- operano nell’ambito di competizioni sportive in corso di svolgimento ai sensi del d.p.c.m. 24 ottobre 2020;

- hanno usufruito della sospensione dei versamenti IVA in scadenza nei mesi di gennaio e febbraio 2021 disposta dall’articolo 1, comma 36, lettera c), della legge n. 178 del 2020.

Il rigo viene compilato inoltre anche dalle società:

- in possesso delle caratteristiche che consentono individualmente di beneficiare delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID-19, che abbiano partecipato nel 2021 ad una procedura di liquidazione IVA di gruppo.

![]()

Nel rigo VE33, che ricomprende le altre operazioni esenti:

- come precisato nelle Istruzioni, devono essere ricomprese anche le operazioni esenti da IVA di cui all’art. 1, commi 452 e 453, della legge n. 178 del 2020 riguardanti le cessioni della strumentazione per diagnostica per COVID-19 di cui al 452e le cessioni di vaccini contro il COVID-19 c.453.

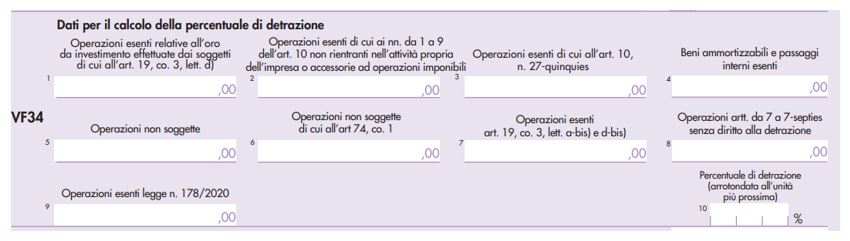

Nel rigo VF34, nel quale vengono indicati i dati necessari per la determinazione della percentuale di detrazione, il campo 9 è stato ridenominato “Operazioni esenti legge n.178/2020”. In tale campo devono essere riportate:

- le operazioni che si considerano operazioni esenti ma con diritto alla detrazione le quali risultano equiparate alle operazioni imponibili ai fini della detrazione.

I righi VO10 (opzioni) e VO 11 (revoche) sono stati ridenominati “VENDITE A DISTANZA INTRACOMUNITARIE DI BENI”.

In particolare, la compilazione del rigo è riservata ai contribuenti che:

- effettuano vendite a distanza intracomunitarie di beni;

- hanno effettuato, nell’anno precedente prestazioni di servizi di cui all’articolo 7-octies, comma 3, lettera b), e vendite a distanza intracomunitarie di beni per un ammontare complessivo, al netto dell’imposta sul valore aggiunto, non superiore a 10.000 euro.

Barrando quindi la relativa casella i contribuenti a partire dall’anno 2021 potranno optare per l’applicazione dell’IVA nello Stato comunitario di destinazione dei beni.

Infine, è stato introdotto il nuovo campo VO17 (revoche) che deve essere barrato:

- dai contribuenti che effettuano le prestazioni di servizi indicate nell’art. 7-octies nei confronti di committenti non soggetti passivi stabiliti in Stati membri dell’Unione europea diversi dall’Italia;

- che a partire dall’anno 2021 intendono comunicare la revoca dell’opzione precedentemente richiesta.

Nel rigo VX4, è stata eliminata la casella 6 riservata ai subappaltatori. La compilazione di detto campo era riservata ai subappaltatori:

- che avevano registrato un volume d’affari costituito per almeno l’80 per cento da prestazioni rese in esecuzione di contratti di subappalto;

- per i quali il limite annuo per la compensazione era elevato ad un milione di euro.

Tale campo è stato eliminato dopo il recepimento, nella dichiarazione IVA 2022, del nuovo limite per accedere ai rimborsi semplificati o alla compensazione orizzontale, che ora viene innalzato a 2 milioni di euro.

Monica Casalicchio – Centro Studi CGN