Il modello di Certificazione Unica 2022, nella sezione per la “certificazione lavoro autonomo, provigioni e redditi diversi”, presenta delle novità rispetto al modello dello scorso anno. Con riferimento ai compensi erogati ai lavoratori autonomi in regime forfettario, sono stati cambiati i codici da indicare nel punto 6.

Come noto, entro il 16 marzo devono essere inviate telematicamente tutte le Certificazioni Uniche riguardanti i redditi che confluiscono nelle dichiarazioni precompilate (lavoro dipendente, assimilato, redditi diversi) ed entro il 31 ottobre quelle riguardanti i redditi esenti, di lavoro autonomo e provvigioni.

I lavori autonomi in regime forfettario ricevono compensi non assoggettati a ritenuta d’acconto ma, nonostante ciò, i sostituti d’imposta che erogano tali somme sono tenuti a trasmettere all’Agenzia delle Entrate la Certificazione Unica. Al contrario, nessun obbligo è previsto in caso di compensi erogati a soggetti esercenti attività d’impresa, esclusi i casi di provvigioni (soggette a ritenuta ai sensi dell’art. 25-bis del Dps 600/73) o di somme erogate da condomini (soggette a ritenuta ai sensi dell’art. 25-ter del Dpr 600/73).

Quest’anno la novità consiste nei codici da utilizzare al punto 6 della CU 2022. Infatti andrà riportato:

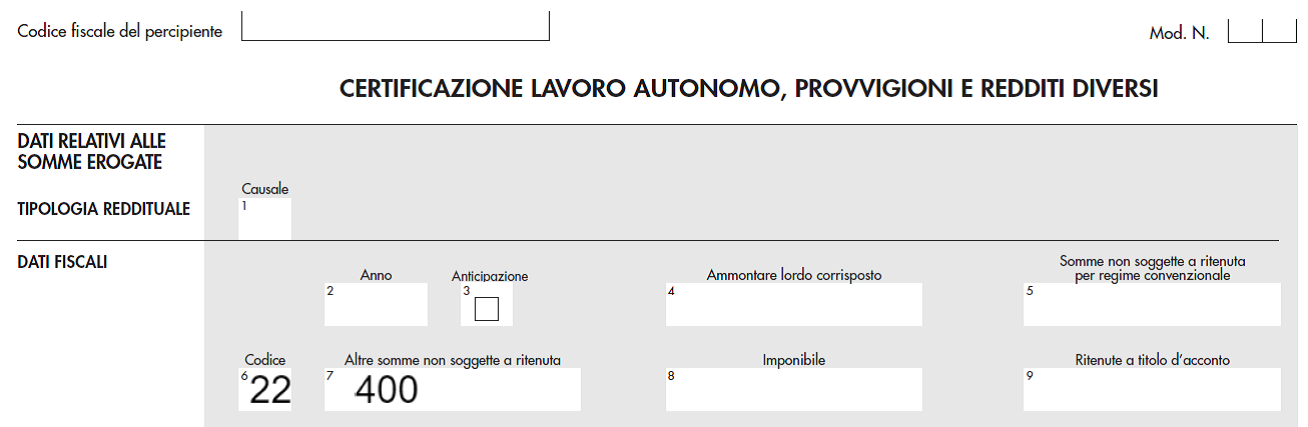

- il codice 22 (ex codice 8 della CU 2021) nel caso di erogazione di redditi esenti ovvero di somme che non costituiscono reddito;

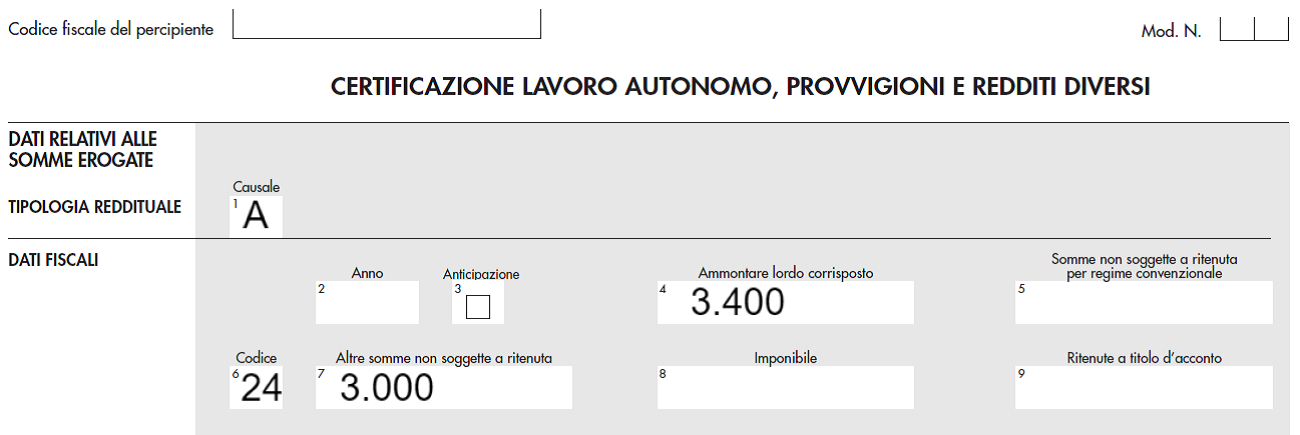

- il codice 24 (ex codice 12 della CU 2021) per i compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014.

Pertanto, un sostituto d’imposta che nel 2021 ha corrisposto ad un professionista in regime forfettario 3.000 euro a titolo di compenso e 400 euro a titolo di spese anticipate in nome e per conto del cliente, dovrà utilizzare due moduli di Certificazione Unica compilandoli nel seguente modo:

Modulo 1

Modulo 2

Nessun codice apposito è previsto per il regime di vantaggio (ex DL 98/2011). Tali compensi dovranno essere indicati con il codice 21, ex codice 7 della CU 2021.

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/