Ancora una volta il Legislatore, con il Decreto Sostegni-ter e la sua conversione in Legge, introduce misure volte a sostenere le imprese e i lavoratori nella fase di ripresa economica conseguente all’emergenza epidemiologica da Covid-19.

Il Decreto Legge 27 gennaio 2022, n. 4, recante “Misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all’emergenza da COVID-19, nonché per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico”, tra gli altri interventi inerenti il mondo del lavoro, introduce, infatti, ulteriori periodi di trattamenti di integrazione salariale a favore dei settori maggiormente in difficoltà e nuove disposizioni per il riordino della normativa in tema di ammortizzatori sociali, alla luce delle modifiche già apportate dalla Legge di Bilancio 2022.

Esonero dal pagamento della contribuzione addizionale

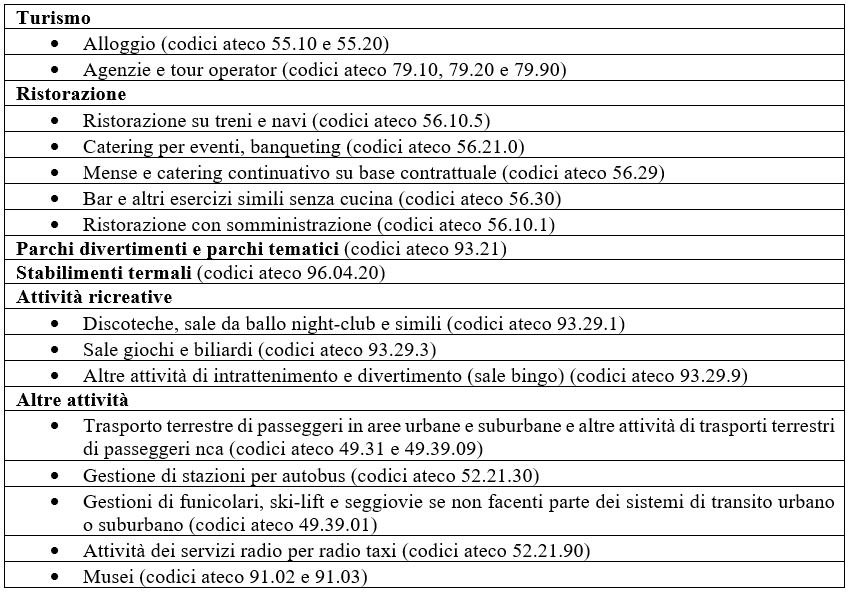

I datori di lavoro dei settori sotto elencati (Allegato 1 D.L. n. 4/2022) che, a decorrere dalla data del 1° gennaio 2022 e fino al 31 marzo 2022, abbiano sospeso o ridotto l’attività lavorativa per intervento di ammortizzatori sociali, sono esonerati dal pagamento della contribuzione addizionale.

Le aziende in particolare difficoltà che svolgono una delle predette attività sino al 31 marzo 2022 potevano, dunque, accedere agli ammortizzatori sociali ai sensi delle disposizioni contenute nel Decreto Legislativo n. 148/2015, con esonero dal pagamento della relativa contribuzione addizionale.

A partire dal 1° aprile 2022, quindi, in caso di fruizione di trattamenti di integrazione salariale, i datori di lavoro saranno soggetti al pagamento della contribuzione addizionale prevista dalla normativa.

Ulteriori modifiche alla normativa in materia di ammortizzatori sociali

Il Legislatore con il Decreto Sostegni-ter interviene nuovamente sulla disciplina degli ammortizzatori sociali in costanza di rapporto di lavoro, regolata dal D.Lgs. n. 148/2015, così come modificata dalla Legge di Bilancio 2022.

In particolare, una delle novità riguarda le ipotesi di pagamento diretto delle prestazioni da parte dell’Inps.

In tal caso, infatti, il datore di lavoro è tenuto, a pena di decadenza, ad inviare all’Istituto tutti i dati necessari per il pagamento dell’integrazione salariale entro la fine del secondo mese successivo a quello in cui è collocato il periodo di integrazione salariale, ovvero, se posteriore, entro il termine di sessanta giorni dalla comunicazione del provvedimento di autorizzazione.

Ciò significa che il datore di lavoro può trasmettere all’Inps tutti i dati necessari per il pagamento diretto del trattamento di integrazione salariale entro la fine del secondo mese successivo alla fine del periodo di fruizione dell’integrazione salariale.

Altra novità è inerente alla fruizione di ammortizzatori sociali in costanza di svolgimento di un’attività lavorativa. Qualora, infatti, il lavoratore svolga attività di lavoro subordinato a tempo determinato per un periodo pari o inferiore a sei mesi, il trattamento di integrazione salariale è sospeso per la corrispondente durata del rapporto di lavoro stesso.

Infine, viene disposto che l’esame congiunto della situazione, eventualmente richiesto da una delle parti, conseguente all’informativa inviata alle organizzazioni sindacali, possa avvenire anche in via telematica.

Infatti, nei casi di sospensione o riduzione dell’attività produttiva, l’impresa è tenuta a comunicare preventivamente alle rappresentanze sindacali aziendali (RSA) o alla rappresentanza sindacale unitaria (RSU), ove esistenti, nonché alle articolazioni territoriali delle associazioni sindacali comparativamente più rappresentative a livello nazionale, le cause di sospensione o di riduzione dell’orario di lavoro, l’entità e la durata prevedibile e il numero dei lavoratori interessati.

Francesco Geria – LaborTre Studio Associato