Il quadro RR del modello Redditi PF 2022 si rinnova. Contiene infatti nuovi campi in cui indicare l’esonero contributivo per artigiani, commercianti e professionisti iscritti alla Gestione separata INPS. Chiariamo quali sono le modalità di corretta compilazione del quadro.

La legge di bilancio 2021 ha previsto l’esonero parziale dal pagamento dei contributi previdenziali e assistenziali dovuti dai lavoratori autonomi e dai liberi professionisti iscritti alle Gestioni INPS commercianti e artigiani nonché alla gestione separata dei lavoratori autonomi senza cassa previdenziale. Si tratta di una misura a supporto di quei soggetti che hanno evidenziato un calo di fatturato o corrispettivi nel 2020 non inferiore al 33% rispetto al 2019 in presenza di reddito complessivo di lavoro o derivante dall’attività che comporta l’iscrizione alla gestione non superiore a 50.000 euro.

Per quanto riguarda la gestione lavoratori autonomi artigiani e commercianti, in seguito alle verifiche preliminari per la fruizione dell’esonero parziale della contribuzione previdenziale, l’INPS a fine novembre ha messo a disposizione tramite il “Cassetto previdenziale” gli importi concessi. La questione assume un certo rilievo pratico in sede di dichiarazione dei redditi, in quanto artigiani e commercianti, nelle more del riconoscimento del sostegno contributivo, in via prudenziale, avevano provveduto a versare i contributi dovuti per intero non conoscendo ancora l’esito dell’istruttoria.

In sede di modello redditi PF/2022, il quadro RR è stato modificato per fornire l’indicazione dei casi di applicazione del cd. “esonero contributivo” relativo agli iscritti all’IVS per quanto concerne i contributi “fissi” dovuti per il 2021 (prime 3 rate) nella misura massima di € 3.000 per singolo contribuente. È stato previsto che in sede di versamento dei contributi “a conguaglio”, l’eventuale importo a debito può essere diminuito di quanto concesso a titolo di esonero, così come indicato dall’Inps.

La sezione I contenete il quadro RR del modello redditi PF presenta le seguenti implicazioni:

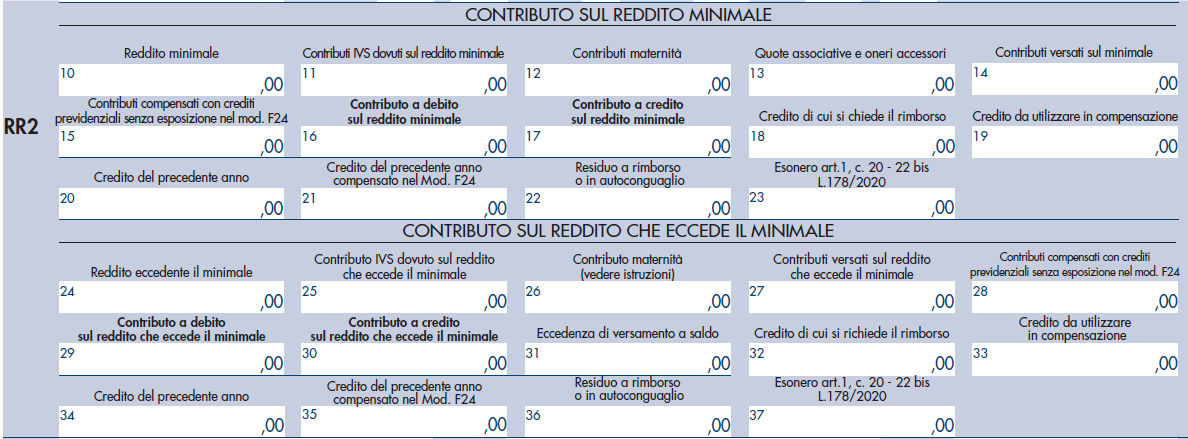

La parte relativa al “Contributo sul reddito minimale” sarà interessata dalle seguenti informazioni:

- colonna 11: i contributi IVS dovuti sul reddito minimale (col. 10 x aliquote IVS 2021, al netto di eventuali riduzioni indicate a col. 7) si indicano al lordo dell’importo concesso a titolo di esonero;

- colonna 14: si indica il totale dei contributi versati sul reddito minimale;

- la nuova colonna 23 indica l’importo dell’esonero concesso dall’INPS.

Per quanto riguarda affittacamere e produttori di assicurazione di 3° e 4° grado (non tenuti al versamento del minimale), l’esonero riguarda i contributi previdenziali dovuti a titolo di acconto 2021. In tale circostanza i campi interessati saranno i seguenti:

- colonna 25: si indicano i contributi IVS dovuti sul reddito eccedente il minimale (col. 24 x aliquote IVS 2021, al netto di eventuali riduzioni indicate a col. 7).

- la nuova colonna 37 riportante l’indicazione dell’importo dell’esonero concesso.

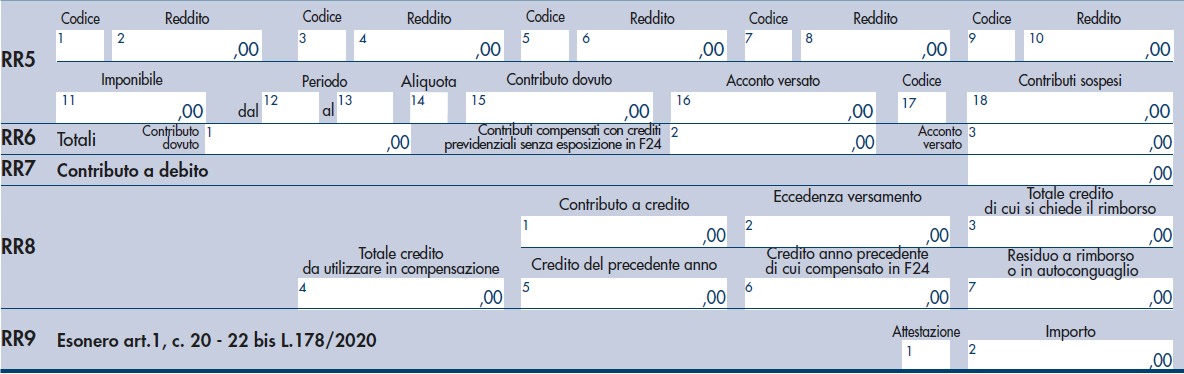

Anche i professionisti senza cassa iscritti alla gestione separata INPS possono beneficiare dell’esonero contributivo, sussistendone le condizioni indicate, nella misura massima di euro 3.000 ai fini dei versamenti in acconto. In sede di quadro RR, il contribuente sarà interessato ai seguenti campi della sezione II denominata Gestione Separata:

Il modello contiene il nuovo rigo RR9, dove indicare a:

- colonna 1: l’attestazione di beneficiare della misura di esonero parziale dei contributi previdenziali;

- colonna 2: l’importo del beneficio contributivo.

È il caso di sottolineare che i quadri in commento riportano il contributo dovuto al lordo dell’importo dell’esonero contributivo generando un saldo a debito virtuale che deve essere corretto dall’importo del beneficio concesso.

Nicolò Cipriani – Centro Studi CGN