Entro il 16 marzo le società di capitali e gli altri enti assimilati devono provvedere al versamento della tassa annuale di concessione governativa per la vidimazione e numerazione dei registri in misura forfetaria, utilizzando il modello F24 con modalità telematiche.

La tassa annuale sui libri sociali è disciplinata dal DPR del 26/10/1972, n. 641 e presenta le seguenti caratteristiche illustrate, tra le altre fonti interpretative, dalla circolare ministeriale del 3/5/1996, n. 108:

- è unica e sostituisce tutte le tasse di concessione governativa che altrimenti sarebbero dovute per ognuna delle formalità di numerazione e bollatura eseguite nel corso dell’anno di riferimento;

- è valida anche per libri e registri sociali istituiti prima della scadenza del 16 marzo;

- è dovuta in misura fissa, quindi a prescindere dal numero dei libri o registri sociali e dal numero delle relative pagine;

- il parametro in base al quale è determinata la tassa è costituito dal “capitale o fondo di dotazione” della società al 1° gennaio dell’anno di riferimento;

- è deducibile nell’anno in cui viene pagata ai fini IRES e IRAP;

- è versata utilizzando il modello F24 con modalità telematica.

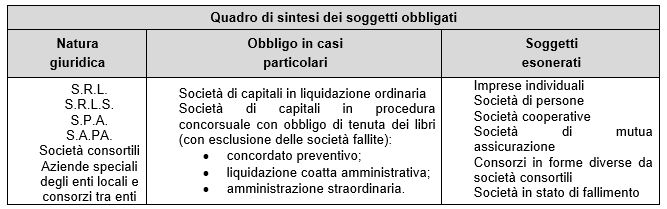

Dal punto di vista dei soggetti obbligati, il quadro di sintesi è il seguente:

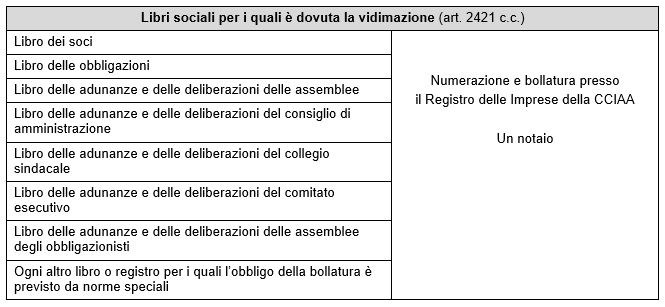

La tassa annuale “copre” la vidimazione dei seguenti libri sociali:

L’importo dovuto viene determinato in via forfettaria indipendentemente dal numero dei libri o pagine utilizzati durante l’anno secondo i seguenti parametri:

- Capitale sociale/ Fondo di dotazione al 01.2022 fino a 516. 456,90 euro, la tassa dovuta è pari a 309,87 euro;

- Capitale sociale/Fondo di dotazione al 01.2022 oltre 516. 456,90 euro, la tassa dovuta è pari a 516,46 euro.

I soggetti esonerati versano la tassa di concessione governativa in relazione alla vidimazione obbligatoria o volontaria di libri e registri, in occasione della loto istituzione in base al numero di pagine, per un ammontare pari a 67 euro ogni 500 pagine o frazione di esse.

In caso di trasferimento della sede sociale nella circoscrizione territoriale di competenza di un altro Ufficio dell’Agenzia delle Entrate, la società, dopo aver provveduto al versamento per l’anno di riferimento, non è tenuta ad effettuare un ulteriore versamento in quanto, a seguito del trasferimento, non è necessario effettuare una nuova vidimazione dei libri.

Il versamento va effettuato utilizzando il modello F24, codice tributo 7085, anno di riferimento 2023. È possibile compensare l’importo con eventuali crediti disponibili.

L’omesso versamento della tassa entro il termine prescritto è punito, ai sensi dell’art. 9 del DPR 641/72, con la sanzione amministrativa dal 100% al 200% della tassa medesima, in ogni caso, non inferiore a 103,29 euro. È possibile avvalersi del ravvedimento operoso ex art. 13 del D.Lgs. 471/97. Per sanare l’omesso o il tardivo versamento, è necessario versare:

- il tributo e gli interessi legali maturati, utilizzando il modello F24 sempre con codice tributo “7085”;

- la sanzione ridotta per effetto del ravvedimento operoso, utilizzando il modello F23 con codice tributo “678T”, codice ufficio RCC, causale “SZ” e l’anno per cui si sana la violazione.

Per le società costituite dopo il primo gennaio 2022, il versamento della tassa annuale deve essere effettuato con bollettino di c/c postale n. 6007, intestato all’Agenzia delle Entrate, Centro operativo di Pescara.

Nicolò Cipriani – Centro Studi CGN