A partire dal 2022, l’IMU versata con riferimento agli immobili strumentali è totalmente deducibile dal reddito di impresa e di lavoro autonomo. Chiariamo quali sono gli immobili considerati strumentali, qual è il costo deducibile e, in concreto, come va compilata la dichiarazione dei redditi.

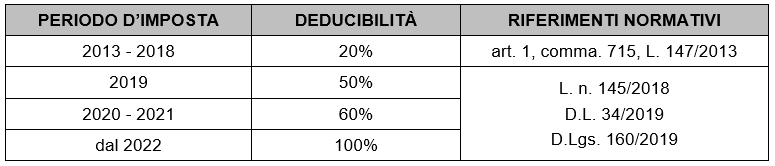

La complessa vicenda normativa che dovrebbe trovare finalmente stabilità si è evoluta negli ultimi anni secondo i seguenti provvedimenti:

L’oggetto dell’agevolazione concerne gli immobili nell’accezione strumentale per natura o per destinazione. Si considerano strumentali gli immobili utilizzati esclusivamente per l’esercizio dell’arte o professione o dell’impresa commerciale da parte del possessore, con le seguenti precisazioni:

- per le imprese individuali sono strumentali gli immobili annoverati nel libro inventari o nel libro cespiti ammortizzabili o tenuti contabilmente in memoria;

- per natura si intendono gli immobili che, per le loro caratteristiche, non sono suscettibili di diversa destinazione senza radicali trasformazioni (immobile classificato nelle categorie catastali A/10, B, C, D, E);

- per gli esercenti arti o professioni, l’immobile è considerato strumentale solo quando è effettivamente utilizzato per lo svolgimento dell’attività professionale, a prescindere dalla categoria catastale di appartenenza (strumentali per destinazione) e dalla contabilizzazione nelle scritture contabili.

Sono esclusi dalla nozione di strumentalità gli immobili-patrimonio (art. 90 Tuir), le aree fabbricabili e gli immobili adibiti promiscuamente all’esercizio dell’attività.

Per i contribuenti titolari di reddito d’impresa, il costo deducibile è rappresentato dall’IMU di competenza del periodo di imposta in corso, a condizione che l’imposta sia pagata dal contribuente. Ne deriva che in caso di mancato pagamento, l’imposta è indeducibile nel periodo di competenza. Per gli esercenti arti e professioni, l’IMU è deducibile nell’anno in cui avviene il relativo pagamento.

Da un punto di vista operativo, nella dichiarazione dei redditi per l’anno 2022 si dovrà procedere nella seguente maniera:

- Redditi di lavoro autonomo: l’IMU deducibile è rappresentata dall’imposta versata nel periodo di riferimento della dichiarazione confluendo nel rigo RE19, colonna 4, rubricato altre spese documentate ammesse in deduzione;

- Redditi di impresa in contabilità ordinaria:

- nel rigo RF16 – variazioni in aumento, deve essere indicato l’intero ammontare dell’IMU risultante dal conto economico;

- nel rigo RF55 – variazioni in diminuzione, deve essere indicato, con il codice 38, l’importo dell’IMU relativa agli immobili strumentali versata nel periodo d’imposta oggetto di dichiarazione;

- Redditi di impresa in contabilità semplificata: l’IMU deducibile è rappresentata dall’imposta effettivamente pagata che confluisce nel rigo RG22, altri componenti negativi, con codice 23.

È deducibile l’IMU versata tardivamente anche se si riferisce a periodi precedenti riconducendola, però, alle regole vigenti per l’anno di imposta nel quale il versamento doveva essere stato effettuato (20%, 50% oppure 60% a seconda del periodo considerato). Sono esclusi dalla deducibilità sanzioni e interessi.

Indipendentemente dalla natura dell’immobile cui afferisce, è il caso di precisare, che l’IMU risulta indeducibile ai fini dell’IRAP. È necessario distinguere i seguenti casi:

- determinazione della base imponibile “da bilancio”: deve essere operata una variazione in aumento al rigo IP32, oppure IC46, oppure IE23, in ragione della tipologia di soggetto dichiarante;

- determinazione della base imponibile secondo le regole previste per le società commerciali di cui all’art. 5-bis D.Lgs. n. 446 del 1997: l’IMU non deve essere indicata in alcun rigo.

Nicolò Cipriani – Centro Studi CGN