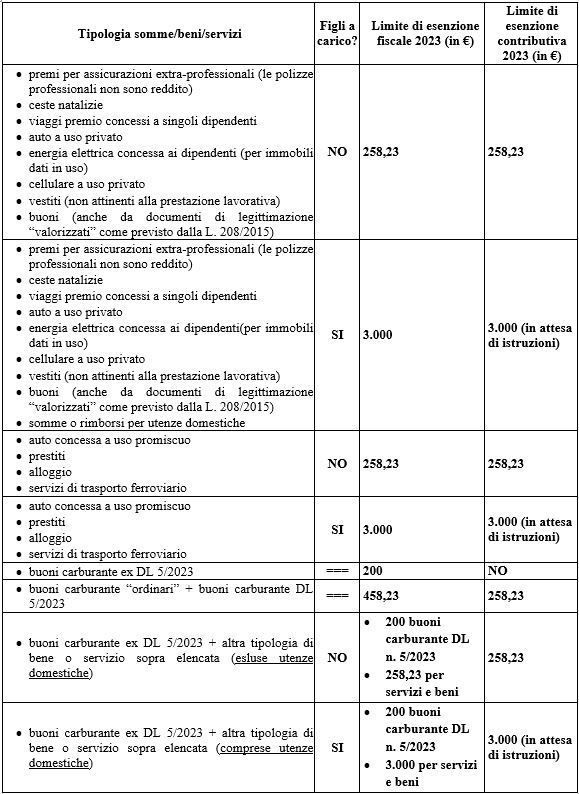

Il Decreto Lavoro, limitatamente al periodo d’imposta 2023, ha innalzato il limite relativo al welfare aziendale prevedendo espressamente l’esclusione dalla formazione del reddito, entro il limite complessivo di 3.000 euro annui, del valore dei beni ceduti e servizi prestati ai lavoratori dipendenti con figli a carico nonché le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche di acqua, luce e gas.

Si sottolinea che la misura non è obbligatoria ma a libera discrezionalità del datore di lavoro e può essere riconosciuta anche individualmente ad uno o più lavoratori.

La platea dei beneficiari della misura è rinvenibile esclusivamente tra i lavoratori dipendenti in possesso delle condizioni normative per godere delle detrazioni per i carichi di famiglia.

Pertanto, ai fini del godimento dell’esenzione contributiva e fiscale sino al limite di 3.000 euro, devono sussistere congiuntamente i seguenti requisiti:

- essere lavoratori subordinati, cioè coloro che percepiscono redditi da lavoro dipendente (sono esclusi, pertanto, i redditi assimilati a quello da lavoro dipendente come i compensi corrisposti ai collaboratori coordinati e continuativi, agli amministratori, etc);

- avere figli fiscalmente a carico (compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi o affidati). I figli a carico risultano quelli con reddito annuo non superiore a 2.840,51 euro, elevato a 4.000 euro annui per i figli con meno di 24 anni di età.

Per ottenere l’esenzione il lavoratore interessato deve comunicare e indicare il codice fiscale dei figli che risultano a carico al proprio datore di lavoro.

Riguardo ai beni e servizi che possono essere riconosciuti in regime di esenzione è necessario fare riferimento all’articolo 51 TUIR commi 3 e 4 per i beni e servizi (es. buoni carburante ordinari, buoni della spesa o acquisto, autovetture uso promiscuo, etc.). Il Decreto Lavoro include nei servizi che possono godere dell’esenzione anche le somme erogate o rimborsate dai datori di lavoro ai lavoratori dipendenti, sempre con figli a carico, per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale acqua, luce e gas.

Attenzione: come previsto per il regime ordinario (limite di 258,23 euro), il superamento della soglia di 3.000 euro comporta l’imposizione sia fiscale che contributiva dell’intero importo riconosciuto al lavoratore.

Si ricorda, inoltre, che per effetto del principio di cassa allargato, applicabile al reddito da lavoro dipendente, i beni e i servizi potranno essere riconosciuti ai lavoratori entro il 12 gennaio 2024, a prescindere dal momento in cui i lavoratori usufruiranno effettivamente del bene o servizio, che può avvenire anche in un momento successivo.

Il regime introdotto dal Legislatore è applicabile ai soli lavoratori subordinati con figli a carico e, pertanto, per i lavoratori dipendenti senza figli a carico rimangono valide le ordinarie regole nei limiti di imposizione fiscale e contributiva di 258,23 euro.

L’Inps nella recente Circolare del 31 maggio 2023, n. 49 – in merito alla composizione di beni e servizi ricompresi nel limite di 258,23 euro – ha chiarito che, per i lavoratori senza figli a carico, non rientra in tale “paniere” il rimborso o il riconoscimento di somme per il pagamento di utenze domestiche. Pertanto, per questi lavoratori, l’eventuale valore riconosciuto a tale titolo risulterà sempre imponibile fiscale e contributivo.

Si rimane inoltre in attesa dei chiarimenti da parte dell’Agenzia delle Entrate in modo tale da poter applicare le nuove disposizioni in presenza di un quadro normativo più chiaro.

Infine, si segnala che ai sensi del Decreto Legge n. 5/2023 (Decreto Bollette), per il 2023, è possibile riconoscere – a favore dei lavoratori subordinati – una somma nel limite di 200 euro a titolo di buoni carburante. L’importo è tuttavia esente ai soli fini fiscali, in quanto la norma prevede espressamente l’assoggettamento del valore a contribuzione Inps.

Di seguito si riepilogano le soglie di esenzione per l’anno 2023 per i beni e servizi che il datore può riconoscere ai lavoratori dipendenti.

Francesco Geria – LaborTre Studio Associato