Come noto, la circolare n. 15 pubblicata lo scorso 25 giugno 2024 sul sito dell’Agenzia delle Entrate, fornisce chiarimenti e aggiornamenti sull’applicazione degli ISA per i contribuenti soggetti all’applicazione degli stessi.

Tra le novità di maggior rilievo vi sono quelle relative al riordino dei benefici premiali correlati al conseguimento di un elevato punteggio di affidabilità fiscale. Come noto infatti, i benefici premiali del regime ISA, sono stati aggiornati dall’articolo 14 del decreto Adempimenti (decreto legislativo n. 1 dell’8 gennaio 2024 “razionalizzazione e semplificazione delle norme in materia di adempimenti tributari”).

La circolare 15/E del 25 giugno scorso dedica un ampio spazio al regime premiale e ricorda in primis che è stata aumentata:

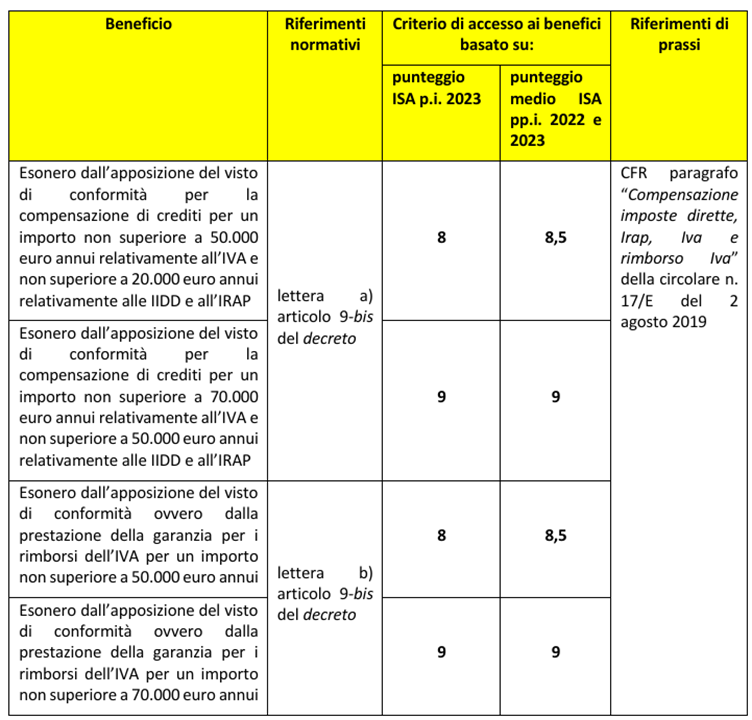

- da 50 mila euro a 70 mila euro annui la soglia al di sotto della quale non è richiesto il visto di conformità per l’utilizzo in compensazione del credito IVA. I medesimi soggetti sono altresì esonerati dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell’imposta sul valore aggiunto per un importo non superiore a 70 mila euro annui;

- da 20 mila a 50 mila euro annui della soglia al di sotto della quale non è richiesto il visto di conformità per l’utilizzo in compensazione dei crediti relativi alle imposte dirette e all’irap.

Viene ricordato anche il provvedimento del 22 aprile 2024 che ha ridisegnato la struttura delle agevolazioni legate al raggiungimento di un elevato punteggio di affidabilità fiscale, creando un binario parallelo sul fronte dei nuovi limiti.

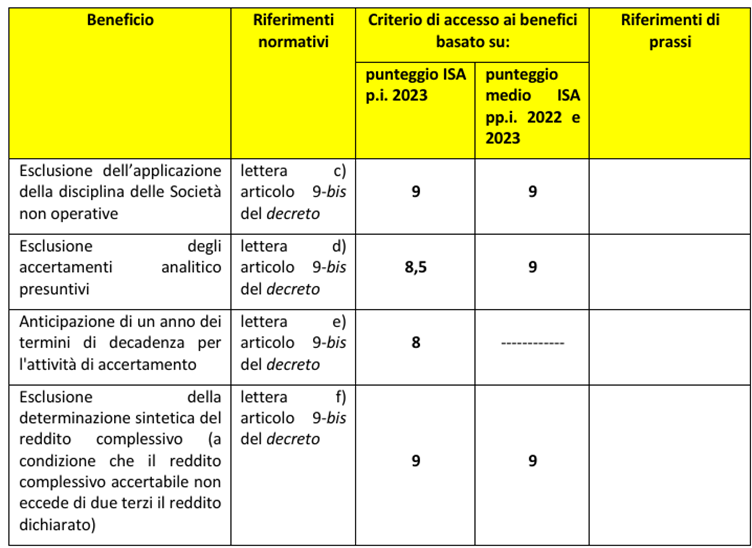

Di seguito pubblichiamo le tabelle contenute nella circolare 15/E del 25 giugno dell’Agenzia delle Entrate, che riepilogano in sintesi i criteri di accesso ai benefici, i riferimenti normativi, i benefici concessi ai contribuenti “affidabili” e i riferimenti di prassi.

La circolare 15/E del 25 giugno scorso fa anche una panoramica delle attività di revisione degli ISA in vigore per il periodo d’imposta 2023, che vale la pena ricordare e riepilogare, proprio perché la revisione degli ISA riflette l’evoluzione continua e la necessità di adattare questi strumenti alle dinamiche economiche e settoriali che mutano rapidamente. Le attività di revisione mirano a garantire che gli ISA rimangano uno strumento equo, efficace e affidabile per tutti i contribuenti.

La circolare 15/E del 25 giugno scorso fa anche una panoramica delle attività di revisione degli ISA in vigore per il periodo d’imposta 2023, che vale la pena ricordare e riepilogare, proprio perché la revisione degli ISA riflette l’evoluzione continua e la necessità di adattare questi strumenti alle dinamiche economiche e settoriali che mutano rapidamente. Le attività di revisione mirano a garantire che gli ISA rimangano uno strumento equo, efficace e affidabile per tutti i contribuenti.

Le attività di revisione degli ISA consistono in interventi di tipo ordinario previsti per adeguare gli ISA alle evoluzioni avvenute nei comparti economici cui si riferiscono e interventi di tipo straordinario finalizzati ad adeguare gli ISA alle mutate condizioni economiche e dei mercati.

Interventi ordinari ISA

La circolare ricorda che con il decreto del MEF del 18 marzo 2024 sono stati approvati 88 ISA e sono state definite le modalità di costruzione ed applicazione degli ISA, oltre che la territorialità, quella del commercio e tre territorialità specifiche. Questi 88 ISA rappresentano le evoluzioni di altrettanti ISA già approvati con decreto del MEF del 21 marzo 2022.

Interventi straordinari ISA

Il decreto del MEF dello scorso 29 aprile 2024 ha previsto i seguenti interventi che riepiloghiamo in sintesi: introduzione di correttivi in relazione al periodo d’imposta in corso al 31 dicembre 2023, individuazione degli indici di concentrazione della domanda e dell’offerta per area territoriale per tenere conto di situazioni di differenti vantaggi o svantaggi in relazione al territorio, individuazione delle misure di ciclo settoriale per tenere conto degli effetti dell’andamento congiunturale, aggiornamento delle analisi territoriali a seguito dell’istituzione di nuovi comuni o delle ridenominazione di altri comuni, modifiche al alcuni indici specifici di determinate attività (DM05U, DG44U, DG68U, CG72U, CG90U).

Per una comprensione completa, approfondita ed esaustiva di tutti gli aspetti trattati, invitiamo il lettore a consultare la versione integrale della circolare 15/E cliccando su questo link.

Antonino Salvaggio – Centro Studi CGN

www.il-commercialista-dei-professionisti.com