La stagione autunnale vede i revisori legali alle prese con la fase di interim; una volta conclusa la fase di accettazione o mantenimento dell’incarico (che impone, tra l’altro, una riflessione circa il requisito dell’indipendenza, di cui ci siamo occupati nel precedente intervento), il revisore deve avviare la fase delicata di individuazione del rischio di revisione, cui segue l’elaborazione della strategia e del piano di revisione.

Come suggerito dal CNDCEC e dai principi di revisione ISA Italia, il revisore deve, in primo luogo, acquisire una piena conoscenza dell’impresa e del contesto in cui essa opera, al fine di meglio identificare i rischi di errori rilevanti che potrebbero impattare il bilancio; ciò in considerazione del fatto che ogni settore presenta peculiari dinamiche, riconducibili a fattori quali, ad esempio, la concorrenza, la presenza e l’evoluzione di eventuali normative specifiche, piuttosto che il livello tecnologico, tutti elementi che possono impattare sulla valutazione del livello di rischio che il revisore assegna all’incarico nel suo complesso, e alle singole asserzioni.

Anche in questo frangente, il revisore deve formalizzare il proprio lavoro, in vista dei controlli di qualità del Mef; l’incaricato della revisione può fare affidamento su un software che lo supporti nella gestione dei suoi incarichi.

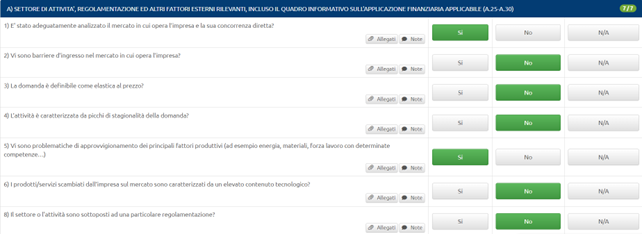

Il principio di revisione ISA Italia 315 individua una serie di aree di indagine; entriamo quindi nel vivo di tali aree con l’applicativo di revisione legale CGN.

In primo ordine di elementi riguarda la conoscenza del settore di attività dell’impresa.

Il revisore deve comprendere pienamente le condizioni relative all’ambiente competitivo (quindi il mercato e la concorrenza), l’eventuale ciclicità o stagionalità dell’attività, i rapporti dell’azienda con i suoi clienti e fornitori, lo sviluppo tecnologico dell’impresa e il contenuto tecnologico dei suoi prodotti.

Come precisato dal principio ISA Italia 315, comprendere il settore in cui opera l’impresa aiuta il revisore a evitare errori correlati alla natura dell’attività o al livello di regolamentazione.

La presenza di una forte concorrenza e di basse barriere all’entrata (come quello del commercio al dettaglio) potrebbe suggerire un livello di rischio diverso rispetto a un settore con bassa concorrenza e alte barriere all’entrata (come quello siderurgico); allo stesso modo, un elevato contenuto tecnologico e una regolamentazione di settore soggetta a cambiamenti (come quello della robotica e dell’intelligenza artificiale) porterebbe alla definizione di un livello di rischio diverso rispetto a un settore con moderato contenuto tecnologico e privo d particolari regolamentazioni (come quello delle lavorazioni meccaniche).

Come si può intuire dalla check list sopra riportata, il software guida il revisore fornendo una serie di quesiti. Ricordiamo in questa sede l’importanza di supportare con evidenze documentali l’iter logico seguito nell’elaborazione delle risposte al questionario; risulterà molto utile e apprezzabile inserire commenti e note alle singole domande, oltre che allegare tutti i documenti utili utilizzati dal revisore per formare il suo convincimento.

Il secondo ordine di elementi attiene alla natura dell’impresa, in relazione alla quale il revisore è chiamato a dimensionare la complessità della struttura aziendale (riferita, ad esempio, alla presenza di catene di controllo, alla stipula di accordi di joint venture, alla dislocazione di eventuali asset dell’impresa presso sedi secondarie o società consorelle).

Il revisore, in questo modo, è in grado di esprimere un giudizio, oltre che sui saldi contabili, anche sull’informativa di bilancio nel suo complesso, con riferimento, ad esempio, alle operazioni con parti correlate, o ai principi contabili utilizzati dall’impresa per l’informativa finanziaria.

Il terzo blocco di argomenti attiene gli obiettivi e le strategie dell’impresa e ai conseguenti rischi connessi all’attività svolta.

Il revisore è qui chiamato a intercettare eventuali rischi di errori significativi relativi agli obiettivi definiti dalla direzione dell’impresa, dovuti, per esempio:

- al lancio di nuovi prodotti a fronte di una non accurata stima della relativa domanda;

- a una non corretta pianificazione finanziaria in relazione ai fabbisogni aziendali;

- a nuove disposizioni regolamentari non colte adeguatamente dalla direzione aziendale, fatto che potrebbe comportare l’insorgere di rischi legali.

La quarta e ultima macroarea di rischio identificata dal principio di revisione Isa Italia 315 concerne infine la misurazione della performance economico-finanziaria dell’impresa.

Nel caso di specie, il software di revisione legale CGN concentra l’attenzione del revisore sull’adeguatezza dell’assetto organizzativo in relazione alla tempestività nel cogliere eventuali segnali di crisi e all’impostazione di un set di indicatori adeguato alla complessità dell’impresa.

Al termine del lavoro il revisore dovrà trarre le proprie conclusioni, firmare la carta di lavoro in stato di preparato e revisionato, e archiviarla nel fascicolo di revisione da conservare a norma di legge, proseguendo con i successivi passaggi della fase di interim.

Alberto Frate – Centro Studi CGN