Un compenso adeguato è fondamentale per garantire la qualità e l’affidabilità del lavoro di revisione legale. In questo articolo esploriamo i criteri principali per stabilire il compenso in base a dimensione e rischiosità del bilancio, competenze richieste e supervisione del team, seguendo le linee guida dei principi di revisione.

Il Comitato Consultivo per i controlli di qualità del MEF, facendo seguito alle determine RGS n. 28368 del 17/2/2023 e n. 80957 del 20/4/2023, ha formalizzato le proprie conclusioni in una sintetica relazione, pubblicata il 7 luglio 2023, dalla quale si evince che i principali elementi di indagine saranno costituiti da:

- indipendenza del revisore;

- quantità e qualità delle risorse impiegate;

- congruità dei corrispettivi previsti per l’attività si revisione.

Appare evidente come gli ultimi due elementi siano strettamente interconnessi tra loro; una volta dimensionato il rischio dell’incarico, il revisore dovrà infatti procedere:

- alla definizione del monte orario complessivo;

- alla definizione delle risorse da che andranno a comporre il team di revisione e successiva assegnazione delle varie attività.

Dalla moltiplicazione del monte ore per la tariffa oraria stabilita dal revisore, si otterrà il corrispettivo richiesto per l’incarico.

Un adeguato compenso è indice di affidabilità e qualità del lavoro di revisione, motivo per cui occorre determinarne i tempi avendo particolare riguardo ai seguenti parametri:

- dimensione, composizione e rischiosità delle più significative grandezze del bilancio;

- livello di preparazione tecnica ed esperienza richieste dall’incarico;

- necessità di assicurare anche un’adeguata attività di supervisione ed indirizzo, come previsto dai principi di revisione.

Tradurre in termini pratici i principi generali sopra esposti non è sempre lineare; lo stesso CNDCEC, nel documento del 2018 Approccio metodologico alla revisione legale affidata al collegio sindacale nelle imprese di minori dimensioni, afferma che “non è possibile fissare con un rigido algoritmo le modalità di quantificazione del monte ore complessivo necessario per espletare un incarico di revisione“.

Tuttavia, lo stesso CNDCEC suggerisce di articolare la determinazione del monte ore complessivo in due fasi:

- stimare il numero di ore-base in funzione della media aritmetica semplice delle principali grandezze di bilancio, cioè:

- il totale dell’attivo patrimoniale;

- il totale dei ricavi delle vendite e delle prestazioni;

- aggiustare il numero di ore base in relazione al grado di rischiosità dell’incarico.

Con riferimento alla determinazione delle ore-base, una volta calcolata la media aritmetica delle due grandezze sopra considerate, il CNDCEC propone una tabella progressiva in cui a ciascun scaglione di importo corrisponde un fabbisogno orario.

| Fabbisogno ore in base alla media semplice dei parametri | |||||||||

| Da | 1 | 2.000.000 | 5.000.000 | 7.000.000 | 10.000.000 | 15.000.000 | 20.000.000 | 30.000.000 | 40.000.000 |

| a | 2.000.000 | 5.000.000 | 7.000.000 | 10.000.000 | 15.000.000 | 20.000.000 | 30.000.000 | 40.000.000 | 50.000.000 |

| Numero ore stimate | 80 | 130 | 160 | 180 | 220 | 250 | 310 | 360 | 400 |

Per quanto attiene, viceversa, il grado di rischiosità dell’incarico, il modello messo a disposizione dal CNDCEC prevede:

- la definizione della rischiosità generica, in considerazione del settore di appartenenza dell’impresa:

- incrementando del 10% le ore-base per le società che operano su commessa;

- diminuendo le ore-base del 50% per le società immobiliari;

- diminuendo le ore-base del 15% per le società commerciali e di servizi;

- la definizione della rischiosità specifica, sulla base della valutazione preliminare del rischio di incarico e della conoscenza dell’azienda e del contesto in cui opera, che prevede:

- in caso di livello di rischio “basso”, nessuna correzione;

- in caso di rischio “moderato”, un incremento del 20%;

- in caso di rischio “alto”, un incremento del 40%.

Il contributo operativo del CNDCEC si chiude specificando che il percorso sopra delineato non costituisce una “rigida soglia insuperabile”, bensì un “punto di riferimento al quale tendere nel momento in cui si pianifica il lavoro di revisione e si ipotizza il compenso”.

Il CNDCEC invita quindi il revisore a pianificare il lavoro di revisione; solo in tal modo si potrà dimostrare agli ispettori del Mef di aver calcolato il monte ore necessario per svolgere con la qualità richiesta l’incarico di revisione, richiedendo un compenso tale da garantire l’indipendenza.

La carta di lavoro da predisporre in questo caso diventa di fondamentale importanza, e pertanto può essere utile approfondire il prezioso punto di partenza fornito dal CNDCEC con un software che supporti il revisore nella fase di pianificazione e nell’assegnazione delle varie attività a tutti i collaboratori inseriti nel team di revisione.

In primo luogo, il software sarà di supporto al revisore nelle seguenti fasi:

- import del bilancio dal quale derivare le grandezze patrimoniali ed economiche utili a stimare le ore-base, automatizzando il processo ed evitando errori;

- compilazione delle carte di lavoro finalizzate alla determinazione del rischio di incarico, dando evidenza del percorso logico seguito dal revisore, come richiesto dai principi di revisione Isa Italia.

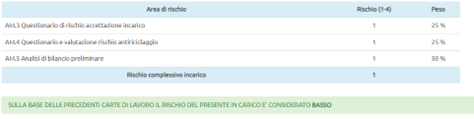

Terminato quindi l’import del bilancio e la sua mappatura/riclassificazione, il revisore determinerà la rischiosità dell’incarico:

Successivamente, egli avrà a disposizione un primo tool per la determinazione rapida dei compensi:

Abbiamo ribadito più volte l’importanza di “spacchettare” il monte ore totale previsto per l’incarico sulla base delle singole attività e dell’assegnazione di queste ultime ai membri del team di revisione. Il tutto risulta più agevole se aiutati anche in questo caso da un software, che preveda tutto ciò e, sulla base di un tariffario precaricato, determini il compenso finale dell’incarico di revisione.

Si ricorda, infine, l’importanza di indicare l’importo del corrispettivo anche nel verbale dell’assemblea dei soci di nomina dell’organo incaricato della revisione legale; nel caso in cui l’incarico sia affidato al Collegio sindacale, a verbale dovrà essere indicata solo la quota parte riferita alla revisione, che dovrà essere scorporata dal compenso totale riconosciuto al Collegio.

Da ultimo, il compenso di revisione dovrà essere riportato anche in sede di comunicazione al Mef dell’incarico acquisito.

Alberto Frate – Centro Studi CGN