in sezione speciale nel registro imprese")

La fase di interim, durante la quale il revisore si attrezza per ridurre il rischio che il bilancio oggetto di revisione sia affetto da errori e/o frodi tali da invalidare l’informativa di bilancio, trova il suo elemento cardine nella significatività.

Si tratta di un parametro di fondamentale importanza, che accompagna il lavoro del revisore:

- nella fase iniziale di pianificazione e definizione della strategia di revisione, durante la quale il revisore stabilisce estensione e tempistica della revisione;

- nella fase di esecuzione, durante la quale il revisore, man mano che acquisisce una completa conoscenza dell’impresa, valuta se modificare il parametro calcolato in via preliminare;

- nella fase di final, nel momento in cui il revisore somma gli errori individuati e si appresta a formulare il suo giudizio.

La significatività rappresenta il setaccio attraverso il quale il revisore deve valutare tutti gli errori eventualmente incontrati nel corso dello svolgimento dell’incarico.

Fonte: CNDCEC, Approccio metodologico alla revisione legale affidata al collegio sindacale nelle imprese di minori dimensioni, 2018, pag. 103.

Il principio di revisione ISA Italia 320, in particolare, individua tre livelli di significatività:

- la significatività complessiva (a livello di bilancio), vale a dire l’errore massimo complessivo che non impatterebbe sul giudizio espresso dagli utilizzatori del bilancio;

- la significatività operativa, espressa in funzione della significatività complessiva, finalizzata a individuare gli errori a livello di specifica “zona” di bilancio e a orientare il revisore nella raccolta di elementi probativi in risposta alla matrice del rischio;

- l’errore chiaramente trascurabile, definito dal principio di revisione ISA Italia 450 come quella soglia al di sotto della quale l’errore non necessita di essere cumulato, non avendo un impatto significativo sul bilancio.

Il calcolo della significatività complessiva

La soglia di significatività complessiva viene determinata dal revisore mettendosi nei panni del destinatario del bilancio; come richiamato dall’ISA Italia 320, la valutazione è lasciata al giudizio professionale del revisore.

Mutuando l’impostazione dell’IFAC, il CNDCEC prevede un criterio matematico che combina grandezze di bilancio da moltiplicare per percentuali specifiche, riconosciute anche dalla prassi nazionale e internazionale.

| Valore di riferimento | % minima | % massima |

| Risultato operativo (o reddito ante imposte) | 3% | 7% |

| Ricavi o costi | 1% | 3% |

| Totale attivo | 1% | 3% |

| Patrimonio netto | 3% | 5% |

La scelta della grandezza del bilancio deve necessariamente tener conto della natura dell’impresa, della fase in cui si trova rispetto al normale ciclo di vita, del settore e del contesto in cui l’azienda opera. Ad esempio, per un’impresa immobiliare avrebbe più senso adottare come grandezza di riferimento il totale attivo; viceversa, per un’impresa di tipo industriale, potrebbe avere più senso riferirsi al totale dei ricavi; per un’impresa che lavora su commessa, con un importante aggregato di rimanenze di lavori in corso su ordinazione, il revisore potrebbe far riferimento al risultato operativo.

Il calcolo della significatività operativa

Se la significatività generale viene calcolata con una prospettiva “esterna” (tipicamente quella dell’utilizzatore del bilancio), la significatività operativa viceversa richiede una prospettiva “interna”, propria del revisore.

Anche in questo caso, il documento del CNDCEC viene in supporto del revisore, precisando che la significatività operativa si deve collocare all’interno di un intervallo localizzato tra il 60% e l’85% della significatività generale.

Per scegliere meglio come collocarsi all’interno di tale intervallo, il CNDCEC suggerisce di tenere in considerazione i seguenti elementi:

- le serie storiche di errori individuati dal revisore;

- il basso rischio di aggregazione di errori;

- la presenza di un sistema di controllo interno

Sulla base della valutazione del rischio di incarico si avrà che, in linea di massima, a un rischio alto potrebbe corrispondere una significatività operativa del 60% rispetto a quella generale, a un rischio moderato del 75%, e a un rischio basso dell’85% (ciò in quanto ridurre la percentuale di significatività significa allargare le maglie del setaccio).

Relativamente ad alcune poste di bilancio, il revisore potrebbe fissare direttamente una soglia di significatività specifica, che prescinde dai calcoli numerici sopra illustrati, e discende da valutazioni peculiari su poste specifiche (ad esempio, le già citate rimanenze dei lavori in corso su ordinazione).

Il calcolo dell’errore trascurabile

L’ultimo tassello di questo puzzle attiene alla soglia di errore chiaramente trascurabile, di piccola entità, tale da non dover essere comunicato alla direzione aziendale e da non dover essere preso in considerazione nella valutazione complessiva del bilancio.

Anche in questo caso viene in soccorso il documento del CNDCEC, che fissa la soglia di tale errore in un intervallo che va dall’5% al 15% della significatività operativa. Anche in questo caso, le maglie del setaccio saranno tanto ampie quanto più basso sarà il rischio di incarico.

L’ausilio del software di revisione legale di CGN

Vediamo quindi di applicare nel concreto i concetti fin qui esposti, con l’ausilio del software di revisione legale di CGN.

La fase di pianificazione della strategia di revisione si articola in alcuni passaggi obbligati, il primo dei quali consiste nell’importazione del bilancio del cliente (solitamente in Excel®) e la sua mappatura per riclassificare il piano dei conti secondo gli schemi del Codice civile. Questo passaggio consente al revisore di non incorrere in errori di imputazione e di avere un primo riscontro immediato sulla corretta riclassificazione delle poste di bilancio da parte dell’azienda cliente.

Il revisore affronta quindi l’analisi preliminare, grazie alla quale prende confidenza con i dati numerici dell’azienda e con le poste più significative del bilancio, e procede di seguito con la determinazione delle soglie di significatività poc’anzi illustrate.

La peculiarità del software di revisione legale CGN è di consentire al revisore di individuare l’aggregato quantitativo di riferimento sia in modo sia puntuale che calcolando una media, consentendo al revisore di tener conto di eventuali trend di crescita dell’azienda, e di impostare addirittura dati previsionali.

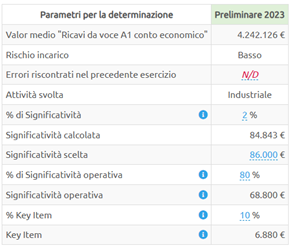

Come possiamo vedere, il software ha calcolato la media dei ricavi del conto economico, prendendo in considerazione il bilancio consuntivo 2022, un preconsuntivo 2023 e un previsionale per lo stesso anno.

Applicando le percentuali sopra illustrate, nello specifico caso in esame, il revisore:

- potrà trascurare gli errori aventi singolarmente importo inferiore a 6.880 euro;

- dovrà analizzare dettagliatamente quanto meno le voci di bilancio il cui importo superi la soglia di significatività operativa, pari a 68.800 euro;

- potrà rilasciare una clean review qualora la somma degli errori non trascurabili rilevati si attesti al di sotto della significatività generale, pari a 84.843 euro, arrotondati a 86.000 a discrezione del revisore.

Alberto Frate – Centro Studi CGN