in vigore")

Dall’acquisto alla ristrutturazione, passando per l’arredo e le polizze assicurative, esistono centinaia di agevolazioni che riguardano il mondo degli immobili siti nel territorio dello Stato italiano. Sono infatti milioni i contribuenti proprietari di unità immobiliari e/o che detengono un diritto reale di godimento e altrettanti che hanno stipulato un contratto di locazione e, anche in qualità di conduttori, possono sfruttare delle opportunità per ridurre le proprie imposte.

Ecco per voi una chiara panoramica delle agevolazioni relative agli immobili, in modo tale da avere le carte in regola per usufruire dei vantaggi fiscali, anche alla luce dei controlli sempre più stringenti dell’Agenzia delle entrate.

1) L’acquisto

In Italia l’acquisto di un’abitazione rappresenta, ancora oggi, una delle principali forme di investimento. A tale risultato contribuisce anche la normativa fiscale, che prevede numerose e importanti agevolazioni per l’acquisto di un’abitazione.

Gli interessi passivi sul mutuo per l’acquisto dell’abitazione principale

Quando un contribuente acquista un immobile da adibire ad abitazione principale, si trova ad affrontare diverse spese, ma quali di queste sono detraibili?

In primis, gli interessi passivi sul mutuo, a cui è dedicato il rigo E7 del modello 730. Gli interessi sono detraibili fino a un massimo di 4.000,00 €, limite che deve essere ripartito tra i mutuatari in parti uguali o in base alle diverse percentuali ricavabili dal contratto di mutuo medesimo. È importante sottolineare che la suddivisione non deve basarsi sulle quote di proprietà.

Vi sono poi ulteriori oneri per cui spetta la detrazione ed altri necessari al corretto calcolo dell’importo detraibile: se l’importo chiesto a mutuo è superiore al costo di acquisto dell’immobile è necessario effettuare un riproporzionamento.

L’acquisto di unità immobiliare facente parte di fabbricati interamente ristrutturati

Qualora il contribuente decidesse di acquistare un immobile, per esempio un appartamento, facente parte di un fabbricato interamente ristrutturato, come un condominio, potrebbe usufruire della detrazione calcolata sul 25% del prezzo, per un massimo di 96.000,00 €.

Qual è la reale discriminante in questa agevolazione? La data di fine lavori.

Per poter usufruire della detrazione, infatti, è necessario che i lavori siano terminati nell’intero fabbricato, pertanto non sarà sufficiente essere in possesso della Comunicazione di Fine Lavori Parziale rilasciata per una porzione di condominio o per il singolo appartamento.

Nel caso in cui il contribuente sia in possesso di un atto di compravendita del 2020, ma i lavori sull’intero fabbricato terminino nel dicembre 2022, il contribuente stesso potrà usufruire della detrazione a partire dal 730/2023, ripartita in 10 quote annuali.

L’acquisto di un box auto pertinenziale

È riconosciuta un’agevolazione anche per:

- l’acquisto di box e posti auto pertinenziali già realizzati (solo per le spese imputabili alla loro realizzazione)

- la costruzione di autorimesse o posti auto, anche a proprietà comune (purché vi sia un vincolo di pertinenzialità con una unità immobiliare abitativa).

Il credito d’imposta per il riacquisto della prima casa

Il mercato immobiliare è sempre in fermento ed è quindi vantaggioso avvalersi, se possibile, dell’agevolazione “prima casa”, che permette una notevole riduzione delle imposte.

Quando un contribuente acquista un immobile, che successivamente vende per riacquistarne un secondo, sempre con agevolazione “prima casa”, nasce un credito d’imposta che può essere utilizzato alternativamente:

- in diminuzione dell’imposta di registro dovuta sul nuovo acquisto;

- per l’intero importo, in diminuzione delle imposte di registro, ipotecarie, catastali, di quelle sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito;

- in diminuzione dell’Irpef dovuta in base alla prima dichiarazione dei redditi successiva al nuovo acquisto;

- in compensazione con altri tributi e contributi dovuti in sede di versamenti unitari con il modello F24 (usando il codice tributo 6602).

Qualora il contribuente optasse per la diminuzione dell’Irpef, avrebbe diritto alla compilazione del rigo G1 del modello 730, usufruendo dell’eventuale eccedenza nelle dichiarazioni successive.

Approfondimenti su detrazione degli interessi passivi sul mutuo

Immobili inagibili: come non perdere la detrazione per gli interessi passivi

Detrazione degli interessi sui mutui: cosa accade in caso di surroga?

Interessi passivi sul mutuo: dall’Agenzia delle entrate nuove risposte

Approfondimenti su box auto pertinenziale

Il garage è agevolabile solo se costruito ex novo

Detraibilità spese box auto anche senza bonifico

Immobile interamente ristrutturato e contestuale acquisto del box

Approfondimenti su credito d’imposta per riacquisto prima casa

Bonus “prima casa”: come viene impiegato il credito di imposta residuo?

Agevolazioni prima casa: più tempo per trasferire la residenza

2) Le polizze assicurative sull’immobile

Anche per alcune polizze assicurative che riguardano l’immobile, il contraente può usufruire di determinate agevolazioni fiscali.

Dall’anno d’imposta 2020, inoltre, se si decide di cedere all’ente assicuratore il credito collegato agli interventi che rientrano nell’agevolazione Superbonus 110%, la detrazione del premio versato sale al 90%.

I premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi

Le polizze per eventi calamitosi, catastrofali o calamità naturali, possono coprire i danni provocati da alluvioni, inondazioni, allagamenti, bombe d’acqua (flash floods) e terremoti, ovverosia qualsiasi evento naturale violento, sia ai locali dell’unità immobiliare residenziale che alle pertinenze della stessa, nonché al suo contenuto.

La detrazione del premio versato per questa copertura è stata introdotta a partire dal 1° gennaio 2018 ed è riferita all’immobile. Tuttavia, il contraente sarà l’unico a poter usufruire del beneficio fiscale, in quanto la spesa non è detraibile per i familiari fiscalmente a carico.

3) Il recupero del patrimonio edilizio

Ampia è la gamma di interventi che danno diritto alla detrazione di cui al rigo E41, disciplinato in principio dall’articolo 16-bis del Dpr 917/86 (Testo unico delle imposte sui redditi) e poi da un susseguirsi di norme che hanno reso la materia tra le più corpose. Possono usufruire della detrazione tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef).

Gli interessi passivi sul mutuo per la ristrutturazione dell’abitazione principale

Se il contribuente decide di stipulare un mutuo con un istituto bancario per costruire l’immobile da adibire ad abitazione principale o effettuare degli interventi di ristrutturazione edilizia di cui all’art. 3, comma 1, lettera d), del DPR n. 380 del 2001, avrà diritto alla detrazione degli interessi passivi su mutuo da riportare al rigo E8-10/codice 10.

Qualora l’intervento rientri tra quelli descritti nel paragrafo successivo, si potrà usufruire contemporaneamente della detrazione per i predetti interessi e della detrazione di cui al rigo E41.

Manutenzione ordinaria e straordinaria

Come capire se un intervento è agevolabile o meno?

Innanzitutto è necessario che si distinguano gli interventi tra manutenzione ordinaria e straordinaria.

La normativa UNI EN 13306 definisce gli interventi di manutenzione come quelli contraddistinti dalla «combinazione di tutte le azioni tecniche, amministrative e gestionali, previste durante il ciclo di vita di un’entità, destinate a mantenerla o riportarla in uno stato in cui possa eseguire la funzione richiesta».

Il Testo Unico Edilizia invece fa riferimento ai soli interventi che riguardano opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie ad integrare o mantenere in efficienza impianti tecnologici esistenti.

Sono interventi considerati di manutenzione ordinaria la dipintura delle pareti interne, la sostituzione dei sanitari o degli infissi interni.

Qui entra però in gioco il c.d. principio di assorbimento, quel concetto grazie al quale un intervento considerato di manutenzione ordinaria viene inglobato in un più ampio intervento di manutenzione straordinaria o ristrutturazione edilizia. Ad esempio, se il contribuente decide di rifare completamente l’impianto idraulico e di riscaldamento, potrà detrarre anche le spese per il rifacimento del bagno con la sostituzione dei sanitari, essendo quest’ultima considerata manutenzione ordinaria.

I condomini e i condomini minimi

La normativa italiana non fornisce una definizione esplicita di condominio. Gli articoli 1117 e seguenti del codice civile regolano la gestione del condominio degli edifici nell’ambito della comunione.

Il condominio è quindi una particolare forma di comunione su di un bene immobile nella quale coesistono parti di proprietà esclusiva (i singoli appartamenti) e parti di proprietà comune (ad esempio, il tetto, le scale, la portineria, …).

In ambito fiscale, è importante riconoscere un immobile in qualità di condominio, in quanto ad esso sono riconducibili benefici fiscali ad hoc. I singoli condòmini, ad esempio, possono portare in detrazione anche le spese riferite agli interventi di manutenzione ordinaria sulle parti comuni.

La distinzione tra condominio e condominio minimo non è dettata dal Codice Civile, bensì da un’interpretazione della giurisprudenza e della dottrina che ne hanno definito il regime giuridico che oscilla tra il condominio o la comunione. Il condominio minimo può formarsi anche in presenza di due soli condòmini.

Modificato dalla Riforma del Condominio, l’articolo 1129 del Codice Civile sancisce che «Quando i condòmini sono più di otto, se l’assemblea non vi provvede, la nomina di un amministratore è fatta dall’autorità giudiziaria su ricorso di uno o più condomini o dell’amministratore dimissionario».

Il Bonus Facciate

Il c.d. Bonus Facciate è stato istituito dai commi 219-223 della Legge 160/2019 e si caratterizzava per una detrazione pari al 90% della spesa sostenuta per una serie di interventi sulle facciate degli edifici.

Per beneficiare di questa maxi detrazione, le spese dovevano essere sostenute a partire dal 1° gennaio 2020 al 31 dicembre 2021 e gli interventi dovevano essere finalizzati al recupero o al restauro delle facciate esterne, relativamente alle strutture opache, ai balconi o a ornamenti e fregi, degli edifici ubicati in zona A o B ai sensi del D.M. 1444/1968.

La Legge di Bilancio 2022 (Legge 30 dicembre 2021, n. 234) ha ridotto la percentuale di detrazione, portandola al 60% per gli interventi sostenuti a partire dal 1° gennaio 2022, prorogandola per tutto il 2022.

La detrazione va ripartita in 10 quote annuali costanti e di pari importo. Non sono previsti limiti massimi di spesa, né un limite massimo di detrazione.

In luogo della detrazione in dichiarazione dei redditi, il contribuente può optare per lo sconto in fattura o per la cessione del credito (si rimanda alla sezione “Le misure alternative alla detrazione”).

Il Bonus Verde

A partire dall’anno d’imposta 2018 è stato introdotto il c.d. Bonus Verde, una detrazione Irpef del 36% sulle spese sostenute dal contribuente, per un massimo di 1.800,00 € (36% di 5.000,00 €), in merito:

- alla sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione di pozzi;

- alla realizzazione di coperture a verde nonché di giardini pensili.

Il pagamento delle spese deve avvenire attraverso strumenti che consentono la tracciabilità delle operazioni (per esempio, bonifico bancario o postale).

La Legge di Bilancio 2022 ha prorogato questa agevolazione fino al 31 dicembre 2024 per coloro i quali posseggono o detengono, sulla base di un titolo idoneo, l’immobile oggetto degli interventi e che abbiano sostenuto le relative spese.

Il Fotovoltaico e i sistemi di accumulo

Esiste una particolare agevolazione che non rientra tra le opere edilizie propriamente dette: l’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia che comporta automaticamente la riduzione della prestazione energetica degli edifici, come può essere l’installazione di un impianto fotovoltaico per la produzione di energia elettrica, basato sull’impiego della fonte solare.

La detrazione, pari al 50% della spesa sostenuta:

- è cumulabile con il meccanismo dello scambio sul posto e del ritiro dedicato, a condizione che l’impianto sia installato per far fronte ai bisogni energetici dell’abitazione (cioè per usi domestici, di illuminazione, alimentazione di apparecchi elettrici, ecc.);

- non è cumulabile con la tariffa incentivante;

- è comunque esclusa qualora la cessione dell’energia prodotta in eccesso configuri esercizio di attività commerciale.

Oltre all’impianto fotovoltaico, è agevolabile il sistema di accumulo, sia nel caso in cui tale installazione sia contestuale che successiva a quella dell’impianto fotovoltaico stesso.

L’installazione successiva del sistema di accumulo non dà diritto alla detrazione nel caso in cui l’impianto fotovoltaico non sia stato ammesso alla detrazione in quanto oggetto di tariffe incentivanti.

Per entrambe le agevolazioni, l’importo massimo di spesa è pari a 96.000 € e rientra nel rigo E41 del modello 730. Le stesse sono state prorogate fino al 31 dicembre 2024 dalla Legge di Bilancio 2022.

Il Sismabonus

Sempre nell’ambito dei lavori di recupero del patrimonio edilizio rientrano tra le spese detraibili anche quelle sostenute per realizzare interventi antisismici, volte alla messa in sicurezza statica degli edifici.

L’articolo 16-bis, comma 1, lettera i) del Tuir prevede per questi interventi una detrazione del 50%, da ripartire in 10 quote annuali, su un importo massimo di spesa di 96.000,00 €.

Per il c.d. Sismabonus la norma di riferimento è l’art. 16 del Decreto Legge n.63/2013, commi 1-bis e seguenti, che prevede detrazioni maggiori e regole più specifiche per usufruirne. La Legge di Bilancio 2022 l’ha prorogata fino al 31 dicembre 2024.

A seconda del risultato ottenuto con l’esecuzione dei lavori, della zona sismica in cui si trova l’immobile e della tipologia di edificio, sono concesse detrazioni differenti, riassunte nella tabella sottostante:

*ai sensi dell’Ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003

Il decreto legge n. 50/2017 (art. 46-quater) aveva introdotto un incentivo per l’acquisto di case antisismiche nei Comuni che si trovano in zone classificate a “rischio sismico 1”. Il decreto legge n. 34/2019 ha poi esteso la detrazione anche alle zone classificate a rischio sismico 2 e 3.

L’agevolazione spetta ai soggetti che acquistano un immobile entro 18 mesi dalla data di conclusione dei lavori da imprese di costruzione o ristrutturazione immobiliare.

Gli interventi per la riduzione del rischio sismico che danno diritto al beneficio fiscale devono essere effettuati mediante demolizione e ricostruzione di interi edifici, anche con variazione volumetrica rispetto al vecchio edificio.

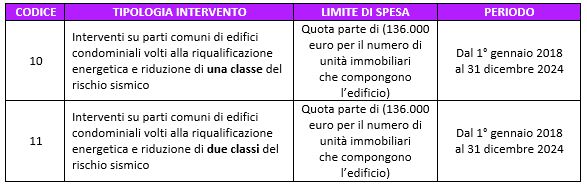

La Legge di bilancio 2018 aveva ulteriormente introdotto una particolare detrazione quando si realizzano interventi su parti comuni di edifici condominiali, ricadenti nelle zone sismiche 1, 2 e 3, finalizzati congiuntamente:

- alla riduzione del rischio sismico

- alla riqualificazione energetica.

Tale detrazione, tuttavia, rientra nel rigo E61 del modello 730, pertanto si rimanda ai capitoli successivi.

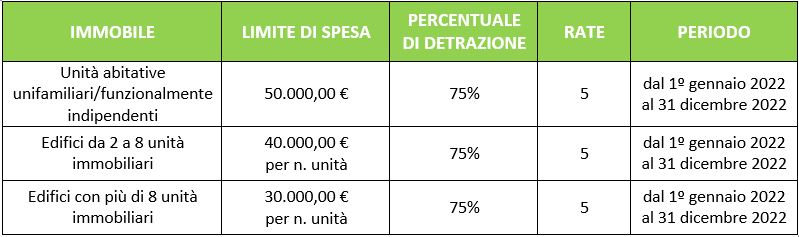

Abbattimento barriere architettoniche

La Legge del 27/12/1997 n. 449 aveva introdotto la detrazione per gli interventi finalizzati all’abbattimento delle barriere architettoniche, detrazione che spetta alle condizioni disposte per i più classici interventi di ristrutturazione edilizia dell’immobile e disciplinate dall’articolo 16-bis del Tuir (comma 1, lettera e).

I lavori finalizzati:

- all’eliminazione delle barriere architettoniche, quali l’installazione di ascensori e montacarichi

- alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia idoneo a favorire la mobilità interna ed esterna all’abitazione per le persone con disabilità gravi, ai sensi dell’articolo 3, comma 3, della legge n. 104/1992.

La detrazione compete unicamente per le spese sostenute per realizzare interventi sugli immobili, mentre non spetta per le spese sostenute in relazione al semplice acquisto di strumenti, anche se diretti a favorire la comunicazione e la mobilità interna ed esterna. Per tali strumenti, se inquadrabili nella categoria dei sussidi tecnici e informatici, a determinate condizioni, è prevista la detrazione Irpef del 19% al rigo E3 del modello 730.

Per le spese sostenute nell’anno d’imposta 2022, la Legge n. 234/2021 ha potenziato la percentuale di detrazione portandola al 75%, come riportato in tabella:

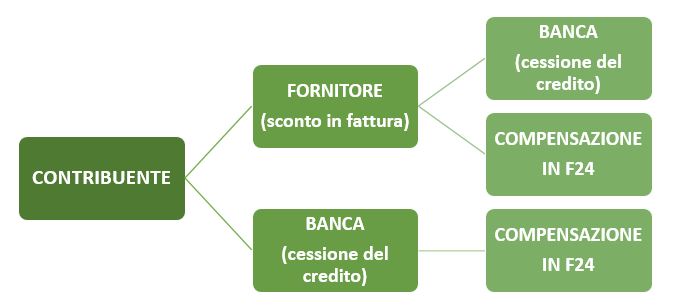

Le misure alternative alla detrazione

In luogo della detrazione, per le agevolazioni sopra descritte è possibile beneficiare di due soluzioni alternative:

- un contributo sotto forma di sconto in fattura, direttamente ai fornitori che hanno realizzato gli interventi;

- la cessione a soggetti terzi del credito corrispondente alla detrazione spettante, compresi banche e altri intermediari finanziari.

Tale opzione deve essere comunicata ai sistemi informativi dell’Agenzia delle entrate, tramite l’invio di un apposito modello.

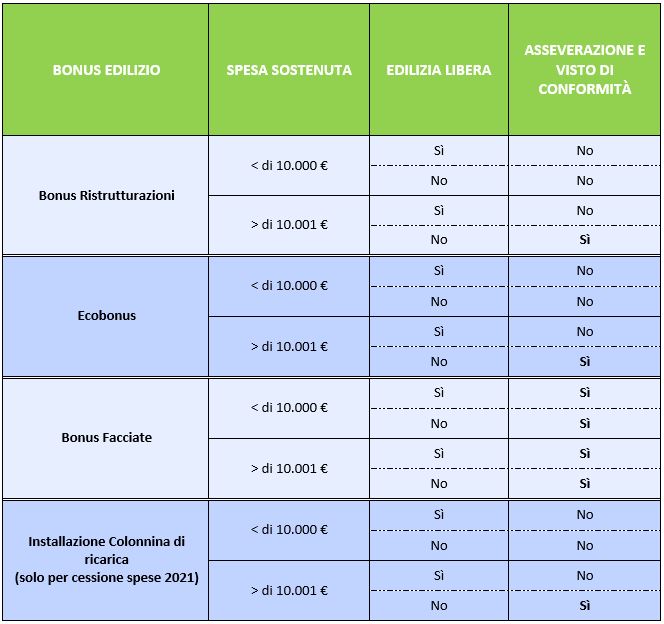

La trasmissione delle Comunicazioni per i bonus minori, diverse da quelle predisposte per usufruire del Superbonus 110%, poteva essere gestita direttamente dai contribuenti, fino al 12 novembre 2021, data di entrata in vigore del Decreto Antifrode (Decreto Legge 11 novembre 2021, n.157).

La volontà del Legislatore, come riportato nel testo del Decreto, era di «introdurre disposizioni volte a contrastare comportamenti fraudolenti e rafforzare le misure che presidiano le predette modalità di fruizione dei crediti e delle detrazioni di imposta.»

Il Decreto ha sostanzialmente esteso a tutti i bonus edilizi l’obbligo di asseverazione tecnica di congruità delle spese agevolate e di apposizione del visto di conformità.

I Bonus Edilizi possono essere divisi in quattro macro categorie:

- Interventi di manutenzione straordinaria (Bonus Ristrutturazioni)

- Interventi di riqualificazione energetica (Ecobonus)

- Bonus Facciate

- Installazione Colonnina di ricarica per veicoli elettrici

La Legge di Bilancio è andata ad inglobare il Decreto Antifrode, di fatto abrogandolo, ma includendo le misure introdotte nei commi da 28 a 36 della Legge stessa. È doveroso riportare il comma 41: «Il decreto-legge 11 novembre 2021, n. 157, è abrogato. Restano validi gli atti e i provvedimenti adottati e sono fatti salvi gli effetti prodottisi ed i rapporti giuridici sorti sulla base del medesimo decreto-legge 11 novembre 2021, n. 157.»

È stato quindi escluso l’obbligo dell’asseverazione della congruità dei costi e del visto di conformità per:

- le opere già classificate come attività di edilizia libera ai sensi dell’articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale;

- gli interventi di importo complessivo non superiore a 10.000 euro,

eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio. Tali cause di esclusione, tuttavia, non si applicano agli interventi di cui all’articolo 1, comma 219, della legge 27 dicembre 2019, n. 160, c.d. Bonus Facciate.

Quindi, riepilogando:

Alla consueta lista di documenti previsti per i righi E41, E56 ed E61 della dichiarazione Modello 730 (reperibile in versione aggiornata nella Circolare 7/e del 25 giugno 2021), si aggiungono:

- Asseverazione dei requisiti tecnici con attestazione della congruità delle spese sostenute

- Polizza RC del tecnico che sottoscrive l’Asseverazione

- Consenso alla cessione del credito

necessari per l’apposizione del visto di conformità fedele da parte del CAF o del Professionista abilitato.

La Circolare 16/e del 29 novembre 2021 recita: “L’attestazione della congruità delle spese, laddove non sia già contenuta in un modello di asseverazione normativamente previsto, può essere predisposta in forma libera, purché preveda l’assunzione di consapevolezza delle sanzioni penali nel caso di dichiarazioni mendaci, formazione e uso di atti falsi, e della decadenza dai benefici conseguenti a provvedimenti emanati sulla base di dichiarazioni non veritiere, ai sensi degli articoli 75 e 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.”

Ad oggi, quindi, non essendoci un modello ministeriale per i bonus minori, si ritiene che i requisiti necessari siano:

- riferimenti al tecnico che sottoscrive l’Asseverazione;

- assunzione di consapevolezza delle sanzioni penali;

- indicazione dell’intervento;

- certificazione della congruità delle spese agevolate.

In merito, invece alla polizza del tecnico asseveratore, si ritiene dalla medesima si dovrà evincere la copertura per le asseverazioni rilasciate ai sensi del comma 1-ter, art. 121 del dl 34/2020.

Come sopra descritto, il contribuente potrà optare per lo sconto diretto in fattura effettuato dal fornitore oppure per la cessione del credito ottenuto a un soggetto terzo. Come possono utilizzare il credito coloro che lo ricevono?

Come si legge nella pagina web dell’Agenzia delle entrate, alla sezione Risposte alle domande frequenti (FAQ), al fine di contrastare le frodi nel settore delle agevolazioni fiscali ed economiche, in linea con la ratio perseguita dal decreto-legge 11 novembre 2021, n. 157, le cui disposizioni sono state poi recepite dalla legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022), l’articolo 28 del decreto-legge 27 gennaio 2022, n. 4 (Decreto Sostegni-ter), ha modificato, al comma 1, gli articoli 121 e 122 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, eliminando la possibilità di effettuare le cessioni del credito successive alla prima, con riferimento, tra l’altro, al Superbonus 110% e ai Bonus diversi dal Superbonus (i Bonus Edilizi).

In buona sostanza, il contribuente, beneficiario delle predette agevolazione potrà cedere il proprio credito ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari (es. la banca), ma questi ultimi non potranno a loro volta cedere il credito acquistato; in caso di sconto in fattura praticato dai fornitori, questi ultimi potranno cedere il relativo credito ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, che, tuttavia, non potranno procedere con ulteriori cessioni.

In altri termini, per effetto del citato articolo 28 del Decreto Sostegni-ter, entrato in vigore il 27 gennaio 2022, è possibile effettuare una sola cessione, senza possibilità di ulteriori cessioni “a catena”. I crediti che non possono essere ulteriormente ceduti sono utilizzabili dai cessionari in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Il Decreto Sostegni-ter ha previsto un periodo di transizione stabilendo che i crediti che, alla data del 17 febbraio 2022, sono stati precedentemente oggetto di sconto in fattura o cessione del credito, possono essere oggetto esclusivamente di una ulteriore cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

Nella sopra riportata pagina web dell’Agenzia delle entrate, viene posto il seguente quesito: “Un contribuente titolare di un credito, in data 28 gennaio 2022, ha comunicato all’Agenzia delle entrate l’opzione di cessione del credito di cui al comma 1 dell’articolo 121 del d.l. n. 34 del 2020. Può effettuare un’ulteriore cessione in data 3 febbraio?”.

L’Agenzia risponde: “La risposta è affermativa, poiché tale fattispecie rientra nella disciplina transitoria dettata dal comma 2 dell’art. 28 del dl n. 4 del 2022, a condizione, ovviamente, che la cessione del 3 febbraio sia validamente comunicata all’Agenzia delle entrate prima del 17 febbraio 2022.”

Approfondimenti su recupero del patrimonio edilizio

Bonus ristrutturazione: come rimediare ai bonifici errati?

Spese di ristrutturazione e risparmio energetico ricevute in eredità: come non perdere la detrazione

Spese sostenute dopo la cessione dell’immobile, niente detrazione

E41: posso detrarre le spese senza un titolo abilitativo?

Approfondimenti su bonus facciate

Bonus facciate: gli ultimi chiarimenti dell’Agenzia

Bonus facciate anche per l’immobile patrimonio

Bonus facciate: anche le spese aggiuntive sono detraibili?

Casa visibile solo dal mare? Sì al Bonus Facciate

Bonus facciate: ecco cosa si rischia in caso di lavori non effettuati

Approfondimenti su bonus verde

Bonus verde: qual è il reale limite massimo di detraibilità?

Approfondimenti su fotovoltaico e sistemi di accumulo

La differenza tra pannello solare e pannello fotovoltaico: quali sono le detrazioni spettanti?

Approfondimenti su sismabonus

Gli interventi agevolabili dal sismabonus

Approfondimenti su barriere architettoniche

In Gazzetta l’elenco delle opere in edilizia libera non soggette ad autorizzazioni

Approfondimenti su misure alternative alla detrazione

Bonus edilizi: l’Agenzia delle entrate cerca di fare chiarezza

Detrazioni edili, DL anti-frodi: controlli e visto di conformità ad ampio raggio

Sì alla detrazione del visto di conformità sui bonus minori con effetto retroattivo

Ecobonus, sismabonus e bonus ristrutturazioni: check list a cura di CNDCEC e FNC

4) Il bonus mobili

L’agevolazione che permette di usufruire della detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione, spetta a chi realizza un intervento di recupero del patrimonio edilizio iniziato non prima del 1° gennaio dell’anno precedente alla data di acquisto.

Per esempio, per gli acquisti effettuati nel 2021, è possibile fruire della detrazione solo se l’intervento di ristrutturazione è iniziato in data non anteriore al 1° gennaio 2020.

Ci sono, tuttavia, particolari interventi che non danno diritto al Bonus Mobili, come ad esempio:

- la detrazione delle spese di realizzazione di un posto auto o un box pertinenziale, anche a seguito di acquisto da impresa costruttrice;

- l’adozione di misure dirette a prevenire il rischio del compimento di atti illeciti da parte di terzi.

Come molte altre detrazioni, anche il Bonus Mobili è stato prorogato fino al 31 dicembre 2024 dalla Legge di Bilancio 2022, che ha disposto l’allungamento dei termini unitamente alla riduzione del limite massimo di spesa per il calcolo della detrazione fiscale.

Il limite di spesa per un importo pari a 16.000 € previsto in via eccezionale per il 2021 si riduce, dal 1° gennaio 2022, a 10.000 €, per calare poi a 5.000 € per gli anni 2023 e 2024, da ripartire sempre in 10 quote di pari importo.

Approfondimenti su bonus mobili

Il climatizzatore consente l’accesso al bonus mobili?

Bonus mobili: attenzione alle nuove etichette energetiche in vigore dal 1° marzo

Chi beneficia del bonus mobili in caso di trasferimento dell’immobile?

Bonus mobili: attenzione alle nuove etichette energetiche in vigore dal 1° marzo

5) L’ecobonus

La materia fiscale, si sa, è in continuo divenire. La norma cerca di stare al passo con l’avanzamento della tecnologia, che si è fatta sempre più pressante nel corso degli anni in ambito di efficientamento energetico.

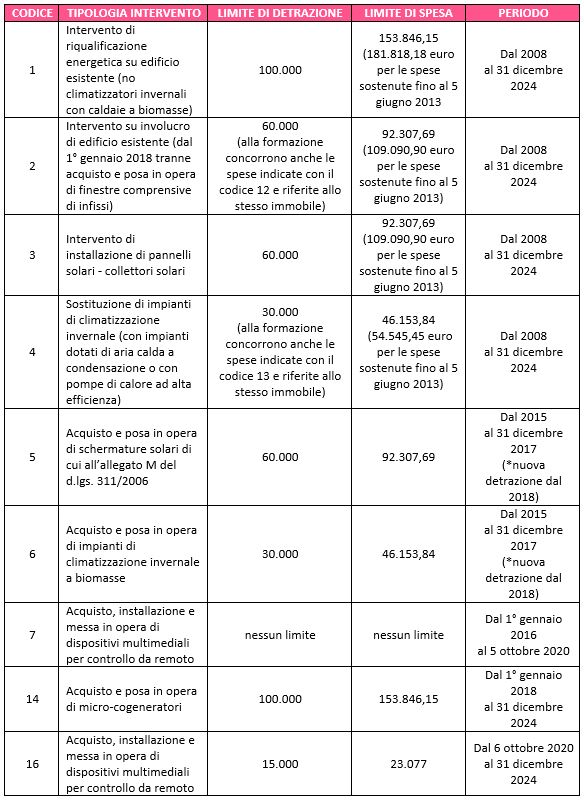

In particolare, tale circostanza ha reso la compilazione del rigo E61 molto complessa. Cerchiamo quindi di fare chiarezza attraverso uno schema di sintesi.

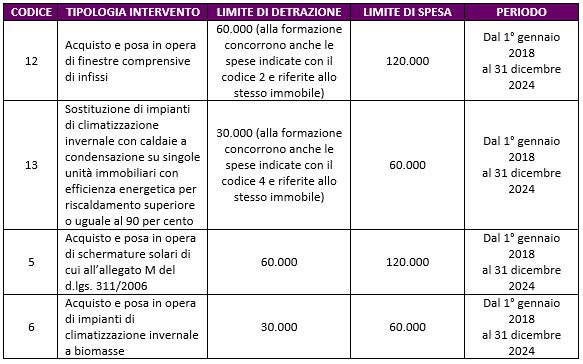

Interventi per i quali spetta la detrazione del 65% (55% per gli interventi fino al 5 giugno 2013)

Interventi per i quali spetta la detrazione del 70% e del 75%

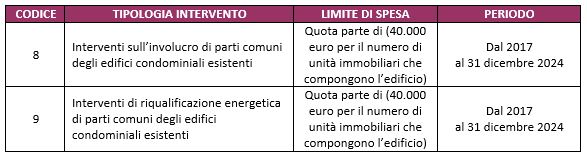

Interventi effettuati sulle parti comuni degli edifici per i quali spetta la detrazione dell’80 e dell’85%

Interventi per i quali spetta la detrazione del 50%

Il contribuente, oltre a poter usufruire delle detrazioni sopra menzionate, potrà optare per:

- un contributo sotto forma di sconto in fattura, direttamente ai fornitori che hanno realizzato gli interventi;

- la cessione a soggetti terzi del credito corrispondente alla detrazione spettante, compresi banche e altri intermediari finanziari

con le stesse modalità riepilogate nel paragrafo “Le misure alternative alla detrazione”.

Approfondimenti su ecobonus

Ecobonus: limiti e percentuali di detrazione

Novità in materia di asseverazione per gli interventi di ecobonus

Remissione in bonis in caso di mancata presentazione dell’ENEA: modalità e tempistiche

La Comunicazione ENEA: quando è previsto l’obbligo di presentazione?

Approfondimento su acquisto, installazione e messa in opera di dispositivi multimediali per controllo da remoto

Installazioni di dispositivi per controllo da remoto: le novità dell’ENEA

Approfondimento su acquisto e posa in opera di finestre comprensive di infissi

In quale rigo del modello 730 detrarre le spese per gli infissi?

Approfondimento su acquisto e posa in opera di schermature solari

Schermature solari e chiusure oscuranti: le novità dell’ENEA

Approfondimento su acquisto e posa in opera di impianti di climatizzazione invernale a biomasse

Detrazione per l’acquisto di generatori di calore alimentati da biomasse combustibili

Approfondimento su pannelli solari e pannelli fotovoltaici

La differenza tra pannello solare e pannello fotovoltaico: quali sono le detrazioni spettanti?

Approfondimento su dispositivi per controllo da remoto

Installazioni di dispositivi per controllo da remoto: le novità dell’ENEA

Approfondimento su infissi

In quale rigo del modello 730 detrarre le spese per gli infissi?

Approfondimento su schermature solari

Schermature solari e chiusure oscuranti: le novità dell’ENEA

Approfondimento su impianti di climatizzazione invernale a biomasse

Detrazione per l’acquisto di generatori di calore alimentati da biomasse combustibili

6) La locazione

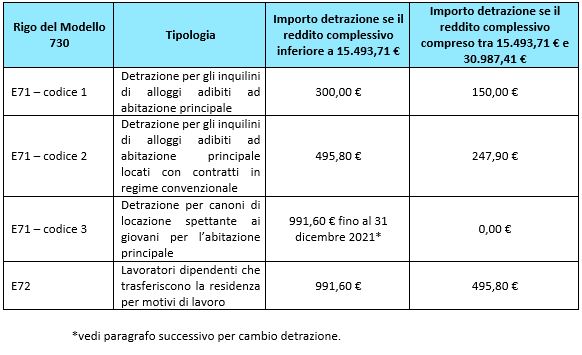

Anche a coloro che non sono proprietari di un immobile, ma ci vivono in qualità di conduttori, spetta una detrazione stabilita in misura forfetaria, graduata in relazione all’ammontare del reddito complessivo.

L’ammontare della detrazione è divisa equamente in base al numero dei conduttori e non è permesso usufruire della quota riferita ad un familiare fiscalmente a carico.

Le detrazioni forfetarie per gli inquilini in breve

Bonus affitto per i giovani

Con la Legge di Bilancio 2022, il Legislatore ha voluto agevolare ulteriormente i giovani dai 20 ai 31 anni.

L’importo della detrazione dal 1° gennaio 2022 al 31 dicembre 2022 potrà quindi essere sempre pari a 991,60 € o maggiore, qualora il 20% dell’ammontare del canone annuo versato risulti superiore, entro tuttavia il limite massimo di 2.000,00 €.

Approfondimenti sulla locazione

Detrazione del canone di locazione: si può ancora pagare in contanti?

Contratti di locazione privi della legge di riferimento: si perde la detrazione fiscale?

Spostamento residenza all’estero per lavoro: spetta la detrazione del canone di locazione?

Detrazione IRPEF per gli inquilini di età compresa tra i 20 e i 30 anni